В связи с пандемией коронавируса, Федеральная Резервная Система (ФРС) и другие центральные банки мира бросились понижать процентные ставки. Вслед за этим Дональд Трамп призвал ещё больше снизить ставку. Уже 12 марта ФРС начала вливать 1,5 миллиарда долларов ликвидности. А 15 марта ФРС понизила ставку до почти нулевого значения и запустила политику количественного смягчения, заявив о покупке казначейских и ипотечных ценных бумаг на 700 миллиардов долларов, чтобы «предотвратить сбои на рынке, которые могут привести к серьезному замедлению экономического роста в результате пандемии коронавируса».

Были предприняты экстремальные меры, но они ещё не основаны на том, что на самом деле отображается в данных. Они основаны исключительно на предположениях о влиянии распространяющегося вируса на экономическую активность — о котором мы, конечно, знаем больше, чем пару месяцев назад, но гораздо меньше, чем хотелось бы знать. Судя по всему, ФРС действует наугад.

В заявлении Банка Канады определенно содержится больше информации, чем в заявлении FOMC, отчасти потому что Банк Канады принял свое решение на регулярном совещании: текущая инфляция (общий индекс потребительских цен) выше целевого показателя в 2,4%; рынок труда выглядит неплохо, но в 4-м квартале 2019 года наблюдается некоторый недостаток роста реального ВВП; в остальном, как и в США, фундаментальные показатели сильны, но центральные банки делают все возможное, чтобы оправдать значительные снижения целевых ставок. Что касается коронавируса, в заявлении говорится:

... деловая активность в некоторых регионах [мира] резко упала, а цепочки поставок были нарушены. Это снизило цены на сырье, и канадский доллар обесценился. Глобальные рынки реагируют на распространение вируса, перераспределяя риски по широкому набору активов, делая финансовые условия менее адаптивными. Вполне вероятно, что, по мере распространения вируса, доверие бизнеса и потребителей будет ухудшаться, что ещё больше снизит активность.

— Банк Канады

Мы знаем, что что-то происходит с реальным сектором экономики. Неподтверждённые данные говорят нам, что сбои в цепочках поставок, происходящие, главным образом, в Китае, могут быть серьезной проблемой для внутренней экономической деятельности. Мы также наблюдаем значительные изменения цен на активы. Цены на акции снижаются, а государственные долги растут.

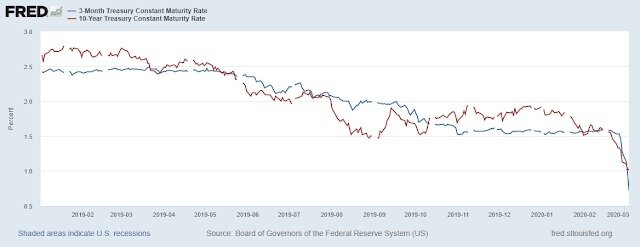

Но у нас все ещё не так много точных данных. Есть примеры, когда в прошлом цены на активы тоже сильно колебались — без какого-либо ответа со стороны центрального банка. Но что насчёт финансовых условий, которые становятся «менее адаптивными»? Скорее всего, идея заключается в том, что финансовые рынки сами по себе становятся «напряжёнными», и тогда задача центрального банка — ослабить ситуацию. Может, мы увидим какие-то признаки «напряжения» финансовых условий в индексах стресса или финансовых условий? Вот индекс финансового стресса ФРС Сент-Луиса:

Индекс финансового стресса ФРС Сент-Луиса

Эти две диаграммы показывают в основном то же самое. Мало что меняется. Также стоит заметить, что в США произошли большие колебания цен казначейских ценных бумаг.

Ещё одним интересным явлением на финансовых рынках США является то, что происходит на овернайт рынках. С прошлой осени ФРС покупала казначейские векселя, и в настоящее время ее акции составляют около 280 миллиардов долларов. Кроме того, для поддержания своей целевой ставки по овернайт-фондам ФРС вмешивалась в рынок репо-овернайт со стороны кредитования.

27 февраля на репо было размещено около 140 миллиардов долларов. Однако 2 и 4 марта кредитование ФРС на рынке репо существенно расширилось. Спрос на овернайт репо, очевидно, превысил границу ФРС в 100 миллиардов долларов. То есть что-то вызывает высокий спрос на кредит овернайт, в то время как доходность казначейских обязательств по всем срокам погашения падает. Итак, возникает два вопроса.

Во-первых, зачем ФРС ограничивает кредитование репо овернайт? Если так важно удерживать короткие ставки, ФРС стоит снять лимит.

Во-вторых, падение доходности казначейства частично отражает высокий спрос на безопасные активы. Почему ФРС продолжает покупать ГКО? Рынок хочет их, поэтому ФРС стоит продавать ГКО или прекращать их покупать.

Исторический опыт

Что же история говорит нам о том, что центральные банки должны делать в ответ на коронавирус? К сожалению, развернутого ответа на этот вопрос мы в прошлом не найдём. Нам не приходилось раньше сталкиваться с такой глобальной пандемией, с таким уровнем потенциального широко распространенного экономического спада.

Применимы ли тут меры, которые обычно используются при борьбе с другими потрясениями?

Можно ли с ним бороться как с обычным финансовым кризисом? Нет, финансовый кризис возникает как срыв в финансовом секторе. У него, как правило, есть исторические прецеденты и есть большой опыт относительно того, как центральный банк должен справляться с финансовой паникой. В условиях финансового кризиса стандартные действия включают кредитование центрального банка и финансовая помощь корпорациям. Конечно, в роль вступает множество суждений о том, кому и как кредитовать, кому и как спасаться, и каковы издержки и выгоды. Но, в целом, это все относительно понятно. Конечно, во время последней рецессии на тех, кто принимает решения, обрушился шквал критики, но в целом они следовали старому сценарию.

Возможно, с точки зрения экономической политики, коронавирус похож на войну? Нет, во время войны происходит перераспределение рабочей силы и капитала между секторами, поскольку люди идут в вооруженные силы, «гражданское» производство сокращается, а военное производство наращивается. Есть важные вопросы относительно того, как финансировать военные расходы. Здесь мало что происходит, поскольку то, с чем сталкиваются политики, — это общее сокращение всесторонней экономической активности и сокращение времени, выделяемого на рыночную деятельность. В игру вступают государственные расходы, но они не той величины, которую мы наблюдаем на войне.

Как насчет стихийных бедствий? Это как-то похоже на ситуацию с коронавирусом? Возможно. Например, наводнения и ураганы могут временно разрушить совокупную экономическую активность, что аналогично нашему случаю. И государственные расходы необходимы для борьбы с проблемой. Но если мы примем этот опыт, это говорит нам о том, что денежно-кредитная политика не играет роли, и центральные банки должны сидеть в стороне. Возможно, вы сможете вспомнить какой-то ответ ДКП на ураган или наводнения, но я не припоминаю такого.

Теория

Но что же нам говорит теория? Конечно, существует множество кейнсианских моделей — как новых, так и старых — в которых объем производства определяется спросом, и, следовательно, сокращение выпуска происходит из-за падения «спроса». Но возможно, когда говорят, что коронавирус — это шок «предложения», а не «спроса», имеют в виду, что кейнсианские модели тут не совсем применимы, поэтому пока забудем о них. Некоторые люди — например, Роджер Фармер — любят говорить о множественных моделях равновесия. В мире с множественным равновесием то, что говорят политики или что они делают, может иметь значения. Так что, возможно, крупные шаги ФРС и Банка Канады стоит рассматривать как укрепление доверия. Но эти агрессивные действия могут также заставить людей думать, что надвигается катастрофа. Может быть, центральные банкиры знают то, чего мы не знаем, и нам стоит «паниковать и закупать туалетную бумагу, вместо той новой машины».

Но есть регулярные спады в экономической активности, с которыми мы имеем дело на регулярной основе, по-видимому, без какого-либо дискреционного ответа со стороны центрального банка. Эти регулярные снижения происходят из-за выходных и сезонных праздников. Каждые выходные многие люди ничего не производят. Каждую зиму некоторые виды экономической деятельности становятся более дорогостоящими. Каждое лето много людей отправляются в отпуск. Но мы все настолько привыкли к сезонно скорректированным данным, что многое забываем и не обращаем внимания. Существует значительное количество сезонных колебаний во многих макроэкономических временных рядах. Например, вот занятость в США без корректировки:

Как правило, в январе наблюдается значительное снижение занятости, и меньшее в августе. Падение занятости с самого загруженного месяца до наименее загруженного месяца не так велико, как падение занятости во время последней рецессии, но обычно оно составляет около 25% от этого падения, и это происходит каждый год. И, что важно, центральный банк реагирует на это. Частью того, что делает ЦБ, является сглаживание сезонных колебаний процентными ставками, а также сглаживание скачков в платежной системе, то есть предсказуемые нарушения, связанные с месяцем, днем недели или сезоном. Важной частью деятельности центрального банка (хотя она становится все менее важной) является эластичное снабжение валютой в выходные, праздничные дни и. т. д., для удовлетворения спроса.

Таким образом, все это происходит автоматически в результате стандартной процедуры центрального банка — привязки номинальной процентной ставки овернайт. И это будет происходить, пока ситуация с коронавирусом будет продолжаться. Ключевой вопрос заключается в том, должен ли центральный банк делать больше. Должны ли были центральные банкиры делать то, что они сделали — агрессивно снижать целевые показатели процентных ставок, как будто если бы они имели дело с финансовым кризисом, или большим снижением (с учетом сезонных колебаний) занятости в начале рецессии?

Джей Пауэлл говорит, что снижение процентной ставки «поддержит» экономику. Стив Полоз говорит, что снижение процентной ставки поможет уверенности потребителей и бизнеса. Но как? Центробанки всегда говорят нам о «длинных и переменных лагах» Фридмана. Обычно подобные утверждения состоят в том, что для того, чтобы денежно-кредитная политика дала свои результаты, требуется много времени — возможно, до двух лет. Мы не знаем, правда это или нет, но это стандартная часть «лора» центральных банков. Но если воздействие коронавируса будет временным, на несколько месяцев, то зачем что-либо делать, если это не будет иметь значения в течение соответствующего периода времени?

Возможно, снижения процентных ставок должно внушать доверия. Как правило, мы считаем, что снижения процентных ставок нарушит баланс для потребителей, думающих о покупке потребительских товаров длительного пользования и домов, или для фирм, принимающих инвестиционные решения. Но если вы получите знак от центрального банка о том, что все может стать действительно плохо, вы скорее будете склоны к тому, чтобы смириться и отложить большие решения о расходах. Так что пока трудно увидеть, что было достигнуто в сфере денежно-кредитной политики в этот сложный период.

Также, решения центральных банков по понижению ставок усложняют борьбу с любыми будущими шоками. Для центробанка намного легче снизить процентную ставку, чем ее повысить. Становится понятно, что теперь, центральные банки будут медленно повышать ставку после того, как пройдет пандемия коронавирус. Не-нейтральность денег носит временный характер — мы не получаем перманентно более низкую производительность навсегда, имея низкие номинальные процентные ставки. Поэтому, как только мы снизим ставки сейчас, мы не сможем снизить их позже, и реальные эффекты как таковые, будут рассеиваться.

Так что я склонен полагать, что ФРС и Банк Канады поступили неправильно. Потенциальные выгоды слишком малы, а потенциальные затраты слишком велики. Как минимум, центральные банкиры могли бы подождать больше информации или действовать менее агрессивно.

Перевод: Александр Дубов

Автор: Стивен Д. Уильямсон

Оригинал: http://newmonetarism.blogspot.com/2020/03/coronavirus-and-monetary-policy.html#links