На прошедшей неделе мировые рынки рисковых активов, после сильного отскока в конце марта, перешли в режим консолидации на достигнутых уровнях, хотя волатильность продолжает оставаться высокой и движение индексов напоминает качели (+-3,0% в день). Монетарные власти и правительства развитых стран запустили практически безграничные программы поддержки рынков, компаний и потребителей. Теперь основное внимание сконцентрировано на динамике распространения пандемии коронавируса. В выходные стало понятно, что в Италии, Франции, Испании, Германии и даже в Нью-Йорке наметились первые признаки замедления роста числа заболевших и умерших. Скорее всего, в ближайшие недели власти этих стран начнут рассматривать меры по некоторому ослаблению режима самоизоляции, что потихоньку начнёт оживлять экономическую активность.

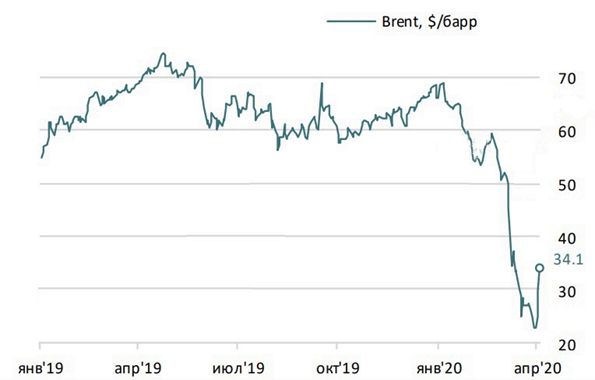

Самое интересное на прошлой неделе происходило на рынке нефти. На фоне падения мирового спроса почти на 25,0%, Президент США Трамп настоятельно посоветовал странам ОПЕК+ резко сократить добычу, т.к. свободных мощностей для хранения в мире осталось на несколько недель. Эти факторы привели к падению котировок нефти почти до $20,0, от чего начали страдать и американские нефтяные компании. В противном случае, Трамп пригрозил ввести заградительные пошлины на импорт саудовской и российской нефти в США. И если США имеют финансовые и иные возможности для поддержания своих производителей нефти (доля сектора в ВВП США составляет всего 1,0%), а сланцевую добычу достаточно легко остановить и начать заново, когда цена подрастёт, то у России, чей бюджет сильно зависит от налогов с добычи углеводородов, номинально профицит бюджета сохраняется лишь выше уровня $40,0 за баррель. Но реально, при таком падении цены, поступления налогов как напрямую от нефтегазовой промышленности, так и косвенных от других отраслей, тем более в условиях «нерабочих выходных», резко сокращается. Саудовская Аравия и Россия экстренно нашли взаимопонимание и собираются провести дистанционную встречу министров нефти ОПЕК+ в пятницу, 9 апреля. На этих новостях цена барр сорта Brent за 2 дня подскочила с $25,0 до $35,0 за барр сорта Brent (напомним, что при этом российский сорт Urals торгуется к Brent с дисконтом $5,0-7,0), а рубль укрепился к бивалютной корзине до уровней 18 марта.

Ожидается, что к сокращению добычи могут присоединиться и такие страны как Бразилия и Норвегия. Однако, необходимо понимать, что такое сокращение является вынужденным, т.к. в мире заканчиваются свободные ёмкости для хранения. Далее же, эти огромные запасы начнут «давить» на восстановление цен на нефть по мере оживления мировой экономики.

Уже сейчас очевидно, что пандемия спровоцирует глубокие перемены во многих экономиках – на рынках труда, в финансовой и бюджетной сферах, а перспективы глобализации окажутся под вопросом. К этому добавятся проблемы структурного характера, которые пока быстро накапливаются, но еще не проявили себя в полной мере. Для мировой экономики на горизонте всё отчетливее проявляется угроза серии дефолтов: среди слабых банков, где быстро растёт портфель просроченной задолженности, что ухудшает негативная переоценка активов на балансе; среди пенсионных фондов, сталкивающихся с растущим оттоком средств клиентов, которые потеряли прежние источники доходов; среди инвестиционных фондов, активно пытающихся расшить пирамиду деривативов и иных структурных продуктов; и, наконец, среди государств, финансовое положение которых и до кризиса вызывало опасения.

По самым оптимистичным прогнозам, о завершении текущего этапа пандемии можно будет говорить лишь через 1,5-2 месяца, а меры социального дистанциирования будут поддерживаться ещё много месяцев. В связи с этим мы не ожидаем резкого восстановления экономики, а, следовательно, и сильного спроса на основные российские сырьевые товары – нефть и газ.

По обновлённым прогнозам, экономика России по итогам 2020 года сильно пострадает – снижение ВВП на 2,5-5,0%. Однако, на эту динамику будут оказывать важное влияние многие факторы, действие которых пока остается неопределенным.

Отдельно стоит отметит выступление главы Банка России Набиуллиной в прошлую пятницу. Она заявила, что в среднесрочной перспективе Банк России всё ещё видит возможности для смягчения денежно-кредитной политики, а также ожидает, что сочетание низкого спроса и дефляционных факторов может позволить инфляции, после текущего всплеска, возвратиться к целевому уровню в 4% уже к концу 2020 г. Однако, мы по-прежнему считаем, что в случае усиления рисков для финансовой стабильности, например, при резком росте оттока капитала из рублевых облигаций, исключать экстренного повышения ставки ЦБ нельзя.