Бюджет каждого человека можно приравнять к бюджету государства. У каждого из нас есть ВВП (внутренний валовый продукт), импорт и экспорт, система счетов.

ВВП это то, что произвели за месяц, проще говоря работа, которую мы выполнили. Получив деньги за свой труд имеем ВВП.

Импорт и экспорт это то, что мы купили и продали за день/неделю/месяц/год.

Система счетов используется для удобного планирования бюджета на месяц, а так же рационального распределения денежного потока.

Начнем!

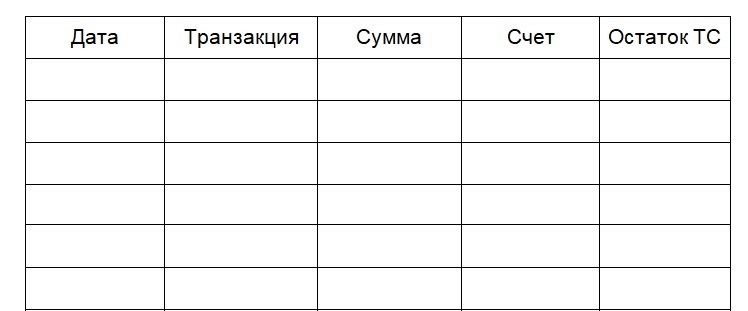

Я использую простую таблицу на бумаге, но кому-то удобнее работать в Excel, дело вкуса. Выглядит она так:

- Дата - дата транзакции.

- Транзакция - вид деятельности, вне зависимости от того расход это или доход. Пример: покупка еды, поступление зарплаты, продажа чего-то из личных вещей и т.д. Главное - разделение на группы.

- Сумма - сумма совершаемой операции.

- Счет - счет с которого берутся деньги.

- Остаток ТС - остаток на текущем счёте.

И так, в течении месяца нужно просто записывать все свои доходы и расходы, группируя их по группам (еда, квартплата, работа, подработка, бензин, техобслуживание, транспорт). Стоит помнить, что в строке "Сумма" доходы записываются со знаком "+", а расходы со знаком "-".

В конце месяца все результаты нужно подсчитать. Все плюсы вместе, так же как и минусы. В итоге должна получится новая итоговая месячная таблица:

Доход и расход считать легко. А вот как считается остальное:

- Профицит = доход - расход

- % в резерв устанавливается самостоятельно. Зависит от того, сколько денег Вы готовы отложить из своего остатка (профицита).

- + в резерв - денежное выражение процента. Профицит * % в резерв.

Распределение остатка (профицита):

1. Амортизация.

Найти деньги на подарок или путешествие не просто. Но если каждый месяц амортизировать (про амортизацию в другой статье), то путешествие и дорогой подарок на день рождения друга становятся реальностью.

2. Счета.

Иметь финансовую подушку безопасности это важно! Про это не говорит только ленивый (он уже и так имеет). В идеале она должна составить 6 месячных зарплат. Однако даже зарплата на месяц даст Вам еще 30 дней для поиска решения проблемы (потери работы)! Это действительно важно.

3. Итого банк.

Видеть свои деньги нужно всегда! В этой графе отображен общий банк и его изменение за последний месяц (может быть положительный или отрицательный).

Советы:

- Пользуйтесь наличными деньгами. Их проще сосчитать, с ними тяжелее расставаться.

- Храните деньги в труднодоступном месте. Вам будет тяжелее их тратить и вор в случае чего будет искать их некоторое время.

- По возможности инвестируйте (информация в других статьях).

- Не давайте и не берите денег в долг. Если же даете в долг, то ровно ту сумму, которую не жалко потерять.

На первый взгляд может показаться, что все это полная бессмыслица, низкие зарплаты и все такое, но... Для меня это превратилось в игру, очень азартную игру. Мне удалось отложить в резерв чуть больше 200 долларов за 2 месяца, при зарплате в 300 долларов. Это очень классно, просто попробуйте и отпишитесь мне по итогу. Если возникли какие-то вопросы, то тоже жду комментариев!

Считайте деньги и живите счастливо!