Статья обновлена 10 апреля 2020 года

Максимальные суммы кредитов, попадающих под «кредитные каникулы» по Закону 106-ФЗ (Закон в вопросах-ответах можно почитать здесь), установлены Правительством России. Однако, эти цифры обрадуют далеко не всех заемщиков даже с учетом увеличения предельных сумм ипотечных кредитов 10 апреля 2020 года.

Подвох

Утвержденные значения «максимального размера кредита» - не остаток по долгу сейчас, а размер кредита при его оформлении. И не важно, что в кредит были включены ненужные дополнительные услуги или навязанная страховка, и сколько Вы уже выплатили.

Есть и небольшое «послабление»: эти значения действуют для банковских кредитов и для займов в МФО по КАЖДОМУ кредиту/займу ОТДЕЛЬНО, по КАЖДОМУ банку или МФО ОТДЕЛЬНО. Ничего не суммируется.

Как понять, попадает ли кредит под действие Закона 106-ФЗ

Рассказываю на примерах.

Если Вы взяли потребительский кредит 300 тыс. руб., выплатили 100 тыс. руб., остались должны 200 тыс. руб. (тело долга), то вы не попадаете под действие Закона о «кредитных каникулах», так как сумма кредита (300 тыс. руб.) превышает пороговое значение 250 тыс. руб.

Если Вы два года назад взяли автокредит на 900 тыс. руб. (с учетом страховок или нет), Вам осталось заплатить 550 тыс. руб., то Вы не попадаете под действие Закона о «кредитных каникулах», так как сумма кредита (900 тыс. руб.) превышает пороговое значение 600 тыс. руб.

Если Вы взяли в банке потребительский кредит на 200 тыс. руб. и кредитную карту с лимитом 80 тыс. руб., то по каждому кредиту есть возможность получить «каникулы» по Закону при соблюдении остальных условий Закона.

Если Ваш кредит по ипотеке больше, чем пороговое значение 1.5 млн. руб., то на каникулы по Закону №106-ФЗ рассчитывать не стоит, однако помните, что у Вас еще есть вариант с получением «ипотечных каникул», которые появились в 2019 году.

BBVORONIN.RU – мой проект для тех, кто хочет больше узнать или нуждается в помощи с кредитами и долгами. На сайте Вас ждет:

- бесплатный полезный блог;

- возможность принять участие в вебинаре или

- получить индивидуальную консультацию.

Почему хотели как лучше, а получилось как всегда?

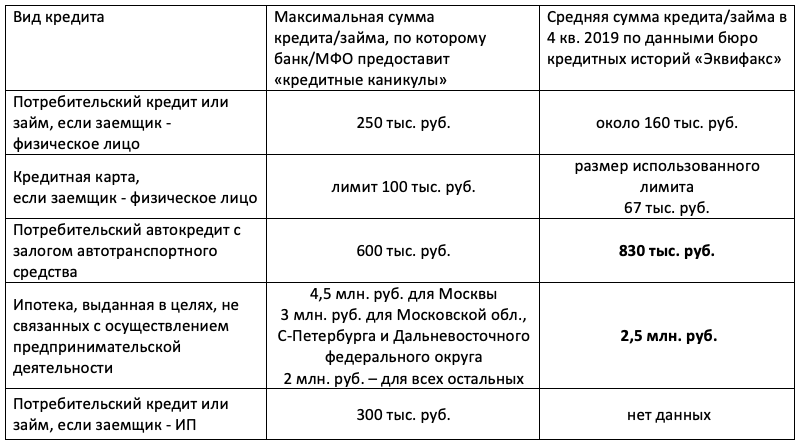

В Законе 106-ФЗ есть оговорка, что максимальные суммы по кредитам могут быть установлены Правительством России дифференцированно по регионам. Это было сделано в отношении ипотечных кредитов на приобретение жилья в Москве, Московской области, Санкт-Петербурге и Дальневосточном федеральном округе. Однако, установленные лимиты по кредитам слабо коррелируются со средними суммами таких кредитов в этих регионах (данные о средних значениях сумм кредитов с разбивкой по регионам есть в бюро кредитных историй).

По данным бюро кредитных историй Эквифакс получается, что под Закон 106-ФЗ, несмотря на увеличение лимитов по ипотеке 10 апреля, не попадет большое количество ипотечных кредитов и автокредитов: их среднее значение (указано в таблице выше) превышает пороговое значение, установленное Правительством России.

Получается, утверждать, что предложенные максимальные суммы кредитов покрывают нужды «подавляющего числа заемщиков» (по словам Минфина) по ипотеке и автокредитам, нельзя.

Что повлияло на решение? А как отказать «зеленому» и «синему» банкам, если у них львиная доля ипотеки?

Бросается в глаза и отсутствие в пояснительной записке к Постановлению Правительства России расчетов числа заемщиков, которые потенциально могут обратиться за каникулами. Числа взяты на глазок.

Как было бы правильно

Стоило бы посмотреть распределение количества выданных кредитов и займов по их суммам. А уже после этого установить такие пороговые значения сумм кредитов и займов, попадающих под действие Закона 106-ФЗ, чтобы Законом могли воспользоваться 90-95% заемщиков, раз стояла задача дать каникулы «подавляющему числу заемщиков».

Напомню, что мы говорим именно о «кредитных каникулах» (льготном периоде) по Закону 106-ФЗ, а не об их заменителях - «кредитных каникулах по-банковски» (о различиях и о том, как не потерять свое право на «кредитные каникулы», я писал ЗДЕСЬ).

Что делать в сложившейся ситуации

Если Ваш кредит не попадает под действие Закона 106-ФЗ из-за большой суммы, обращайтесь в банк за их «кредитными каникулами по-банковски» (=реструктуризация). Просто прекратить выплачивать кредит и чего-то ждать, - не выход, это тупик. К тому же принесет Вам массу неблагоприятных последствий: штрафы, пени, испорченная кредитная история. Надо идти на контакт с банками, пока они сами напуганы кризисом и стали более сговорчивы. Банку выгоднее, чтобы Вы хоть как-то выплатили кредит, чем не выплатили его вообще.

Переходите на сайт BBVORONIN.RU, подписывайтесь на мой блог в Дзене, читайте лайфхаки, расследования и разборы актуальных тем.