На момент написания первой части статьи Правительством не были опубликованы постановления об определении предельных размеров кредита для пользования льготным периодом, а также методика расчета среднемесячного дохода заемщика за 2019 год.

В связи с тем, что указанные постановления существенно влияют на порядок получения льготного периода, была написана вторая часть статьи.

Итак, 06.04.2020 в 09 час. 10 мин. на сайте Правительства опубликованы предельные суммы кредитов по которым заемщик может получить льготный период:

- по ипотечным кредитам - 1,5 млн руб.;

- по автокредитам - 600 тыс. рублей;

- по кредитам для ИП - 300 тыс. рублей;

- по потребительским кредитам для физических лиц - 250 тыс. руб. ;

- по кредитным картам для физических лиц - 100 тыс. руб.

Это абсурд.

А также в 09 час. 20 мин. опубликована методика расчета среднемесячного дохода заемщика при обращении за получением льготного периода.

Методика расчета для физ. лиц:

Шаг № 1. Сложить в каждом месяце все виды доходов. К примеру, если вы получаете пенсию и официальный заработок, то в каждом месяце необходимо сложить эти две суммы.

Шаг № 2. Исключаем месяцы, в которых не было абсолютно никакого официального дохода.

Шаг № 3. Считаем количество месяцев с доходом. Если доход был получен более, чем в 5 месяцах, то не учитываем при расчете 2 месяца с наибольшим и 2 месяца с наименьшим доходом.

Шаг № 4. Складываем сумму доходов за все месяцы, учитывая Шаг № 3. Делим полученную сумму на количество месяцев.

Шаг № 5. Наслаждаемся результатом математических действий.

Методика расчета для ИП:

Сумму доходов заемщика, о которых ИП отчитался за 2019 год в ФНС, делим на 12.

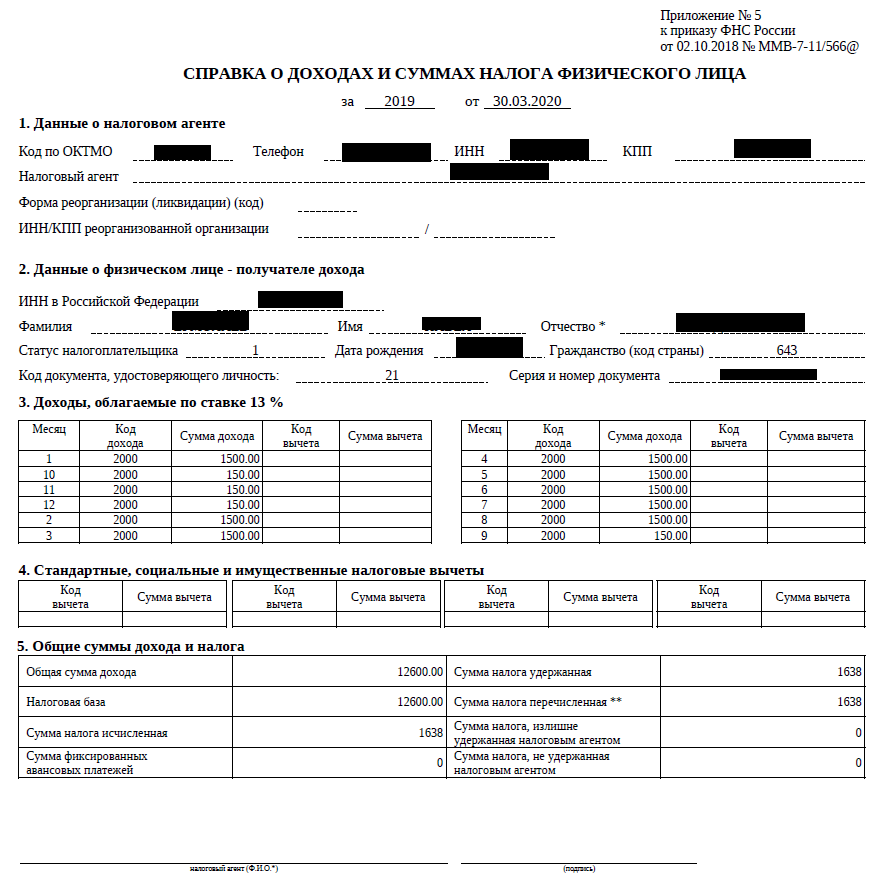

Расчет для физических лиц на примере:

Закон вступил в силу в апреле и если в течение этого месяца вы обращаетесь к банку, то сравниваться будет размер дохода в марте 2020 года и среднемесячный доход в 2019 году. Сведения о среднемесячном доходе можно взять из справки 2-НФДЛ, которую можно получить у работодателя или выгрузить с официального сайта ФНС.

Шаг № 1. Заемщик не получал иного дохода, кроме заработной платы, поэтому учитываться будут только сведения из справки 2-НФДЛ.

Шаг № 2. Заемщик получал доход во всех месяцах, что видно по справке, поэтому для расчета будут использованы все месяцы.

Шаг № 3. Заемщик получал доход более 5 месяцев, поэтому из расчета убираем 2 месяца с наименьшим и наибольшим доходом. Заемщику из примера необходимо исключить 2 месяца с заработком по 150 руб. и 2 месяца с заработком по 1500 руб.

Шаг № 4. Складываем доход за 8 месяцев: 1500*6 + 150 * 2 = 9000+300 = 9300 руб.Делим доход на количество учитываемых для расчета месяцев: 9300 / 8 = 1 162,5 руб.

Шаг № 5. Среднемесячный доход заемщика в 2019 году, в целях его расчета для получения льготного периода, составляет 1 162,50 руб. до вычета НДФЛ.При обращении заемщика за одобрением льготного периода в апреле 2020 года, его заработок за март 2020 года должен составить не более чем 813,75 руб. (1 162,50 руб. – 1 162,50 * 0,3) до вычета НДФЛ.

Важно: если в марте 2020 года заемщик заработал больше указанной суммы, то льготный период одобрен не будет. Но, если доход заемщика в августе 2020 г. упадет ниже указанной суммы, то заемщик сможет обратиться за предоставлением льготного периода в сентябре 2020 года на срок до 6 месяцев.

Интересующие вас вопросы на тему статьи можете задать в комментариях.

Если статья оказалось полезной для вас, можете оценить её, а также поделится со своими друзьями и близкими в социальных сетях.