В этой статье я хочу рассказать историю акций Татнефти в моем портфеле – когда я покупал, почему покупал, почему продавал и что из этого вышло.

Первые акции Татнефти я приобрел в июне 2015 года, это были 10 обыкновенных акций по цене около 297 рублей. Тогда я искал компании, которые планировали выплатить дивиденды в ближайшее время.

Как я писал в статье, позже я понял, что выгоднее приобретать привилегированные акции. В следующий раз я приобрел привилегированные акции Татнефти в декабре 2015 года, 50 штук по цене около 194 рублей. В очередной раз привилегированные акции Татнефти я приобрел в августе 2016 года, 100 штук по цене около 173 рублей. Потом в феврале 2017 года приобрел еще 70 штук по цене около 221 рубля. За все время было куплено 220 штук привилегированных акции Татнефти, средняя цена покупки составила около 193 рублей.

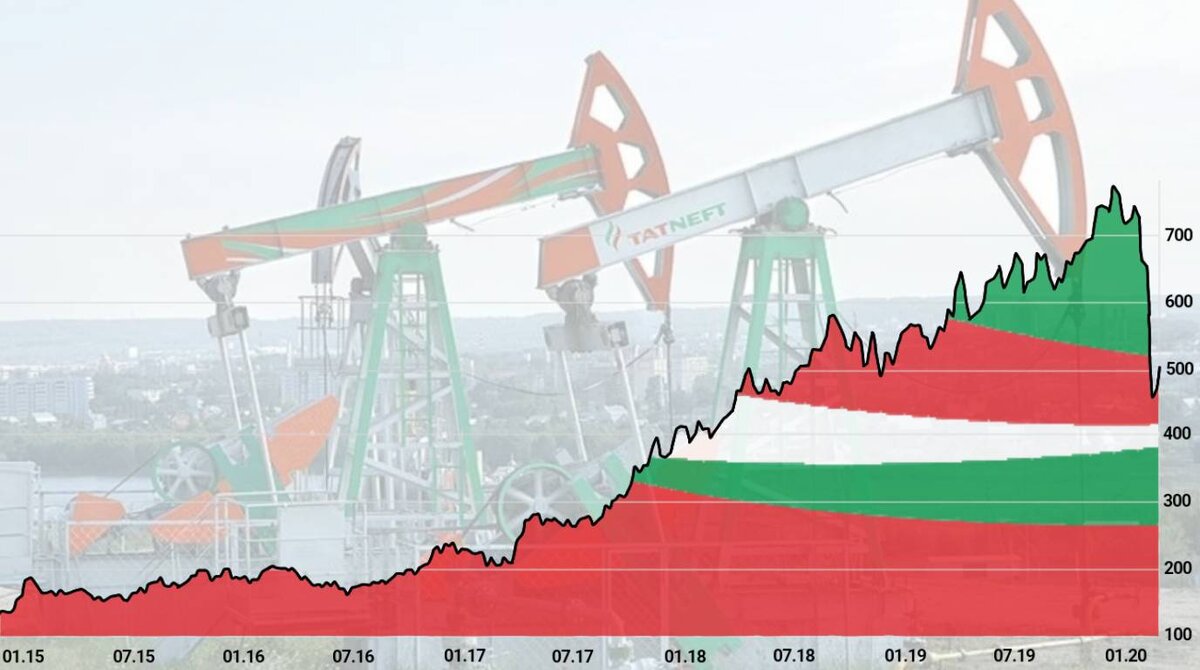

В апреле 2017 года компания объявила дивиденды за 2016 год в размере около 23 рублей на одну акцию, что превысило размер дивидендов за предыдущий год более чем в два раза. До объявления дивидендов цена привилегированной акции составляла около 200 рублей, после – в какой-то момент цена взлетела до 300 рублей за штуку.

«Наученный горьким опытом» с акциями Сургутнефтегаза, я сказал себе: «Ну его нафиг! Продам, пока берут, после отсечки куплю по упавшей цене». И продал все привилегированные акции по цене около 293 рублей. Тогда мне казалось, что я совершаю выгодную сделку, продавая с наценкой 100 рублей (+50%). За 220 штук я получил сверх вложенных около 19 тысяч рублей (после уплаты налогов).

Но цена не падала, что было бы не так обидно, как то, что в последующие годы дивиденды росли примерно в 2 раза каждый год (за 2017 год выплатили около 39 рублей, за 2018 – около 84 рублей). А цена на конец 2019 года составила более 700 рублей за штуку. Только на дивидендах я упустил около 38 тысяч рублей, а, придержи я акции и продай в конце 2019 года, получил бы еще около 100 тысяч рублей.

После продажи я не стал покупать акции. Потому что поначалу верил, что цена должна упасть, потом боялся, что куплю дорого, и цена упадет.

Какой вывод можно сделать из этой истории, вместе с историей акций Сургутнефтегаза и Сбербанка?

1. Дивидендная история для каждой компании разная. Так дивиденды Сургутнефтегаза зависят от курса доллара на начало и конец года. Если в конце года доллар существенно дороже, чем в начале, то вероятно, что дивиденды будут большими. Если ниже, то минимальными. Дивиденды Сбербанка, зависят от работы банка – чем успешнее, тем больше. Дивиденды же Татнефти стали расти из цели менеджмента на удвоение стоимости компании к 2025 году.

2. Из первого следует, что, во-первых, прогнозировать движение цены акции по примеру другой компании, глупо. Во-вторых, нужно находить фундаментальные причины, по которым происходит резкое изменение дивидендов для конкретной компании. К сожалению, эти причины я искал только, когда уже, что называется «натворил дел». С другой стороны, не ошибается тот, кто ничего не делает.

3. При принятии решений (покупать, продавать, выжидать) нужно руководствоваться цифрами, а не домыслами и тем более эмоциями.

Используйте критерии для отбора ценных бумаг, инвестируйте, немного терпения и ваше усердие будет вознаграждено.

P.S. О моем личном опыте приобретения акций отдельных компаний читайте в статьях