Я взяла ипотеку в 2017 году под 10,9% на 20 лет. В 2019 году сделала первое рефинансирование под 9,8% на 18 лет и уменьшила платеж на 1000 руб. В марте 2020 года я оформляю второе рефинансирование.

Процент или срок

Обладатели ипотеки чаще всего снижают только сумму ежемесячного платежа, сохраняя количество лет. Это ошибка. Чем дольше срок ипотеки, тем больше вы отдаете банку кровных денег. Снижая срок ипотеки, вы экономите огромную сумму.

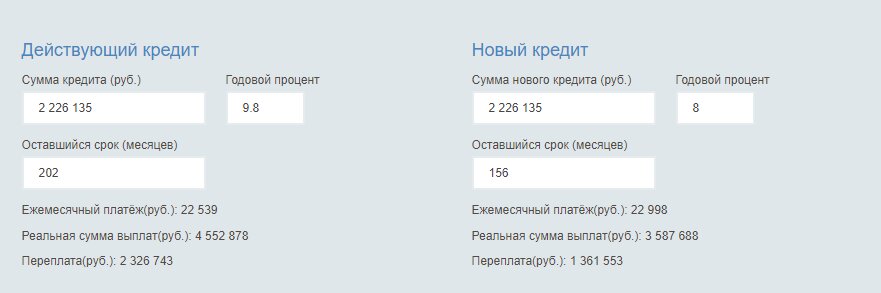

На примере. Мой ежемесячный платеж: 22 567 руб. в месяц. Процентная ставка: 9,8%. Оставшееся время выплат: 202 месяца. Сумма долга: 2 226 135 руб.

Условия нового кредита: 8% на 156 месяцев при сохраненном платеже.

Открываем ипотечный калькулятор по рефинансированию. Вводим данные. Как видите, я сэкономлю на сумме переплат за 13 лет 965 190 руб. Можно ремонт в квартире сделать и мебель купить, не так ли? Ежегодная экономия составит примерно 75 000 руб.

Особые условия:

Стандартным условием рефинансирования является наличие 6 осуществленных платежных месяцев. То есть ранее 6 месяцев ипотеку рефинансировать невозможно. Кстати, срок действия оценки недвижимости тоже 6 месяцев. Чтобы вы платили всем почаще :) Нельзя просто так взять ипотеку и сделать рефинансирование через 6 месяцев :)

Условиями банка «Открытие», например, является невозможность провести внутреннее рефинансирование в первые 12 месяцев с момента заключения договора. То есть банк хочет выжать из вас максимум процентов и только после этого предоставить вам возможность сделать рефинансирование внутри банка. И не факт, что, дождавшись срока, ставка вашего банка будет конкурентоспособной. Мой банк предлагал 8,4%, в то время как другие игроки рынка предлагали кредит под 8% и даже 7,99%. Именно поэтому я отправила заявки в другие банки.

Расходы:

- Проведение оценки – от 3000 до 4500 руб. (зависит от региона и оценочной компании). Моя оценка стоила 3250 руб.

- Нотариальные услуги – от 1000 до 3000 руб. (если есть нюансы по браку).

- Выписка из ЕГРН – для ускорения процесса я заказала самостоятельно через Росреестр за 290 руб.

Страховка

Отдельно обсудим затраты на страховку. Чаще всего люди стараются подгадать рефинансирование под завершение ипотечного года, чтобы не напрягаться со страховыми платежами. У меня ни разу не получилось продлить страховку в одной и той же компании для рефинансирования. Банки работают с разными страховыми компаниями, я стараюсь выбрать бюджетные варианты.

Можно оформить страховку в новой компании и запросить возврат неиспользованных средств в старой. Расходы на страховую являются ежегодными, вы ничего не теряете, оформляя новую страховку в любой момент времени, подходящий для рефинансирования.

Также обратите внимание, что некоторые банки делают обязательным условием приобретение своей страховки. И предупреждают об этом только после одобрения рефинансирования. Стоимость их страховки, разумеется, выше, чем у других компаний. Например, банк «Ак Барс» предложил страховку за 22 500 руб. (~1% от общей суммы ипотеки). Если отказываешься, то банк плюсует 0,5% к ставке. И получится уже не 8%, а 8,5% годовых. Будьте внимательны.

В любом случае, я посчитала и этот вариант. Согласиться на страховку банка выгоднее, чем взять ипотеку под 8,5%. Этот вариант для тех, кому часто отказывают банки, и остался последний вариант. Я подавала заявки в 5 банков с подходящим процентом, и одобрили полную ипотеку только 2. Один из банков подтвердил сумму ровно в половину ниже заявленной.

Для вторичного рынка банки требуют страхование титула, здоровья и порчу имущества. Для первички титул не нужен. Моя страховка на обычных условиях варьируется в диапазоне 12 000-15 000 руб.

Оставшиеся проценты

Также имейте в виду, что при досрочном полном погашении будут взяты проценты за неполный месяц. Допустим, день платежа — 15 число каждого месяца. А погашение происходит 25 числа. Это значит, что вы оплатите сумму процентов за 10 дней. Но вы бы их в любом случае заплатили, если бы не делали рефинансирование, так что это тоже не входит в статью расходов.

Итого: я сэкономила почти миллион, потратив не больше 4000 руб.