Приветствую Вас снова, Друзья!

Опубликованные мною ранее списки худших компаний для инвестирования получили хорошую обратную связь. Так, например, некоторые мои читатели возмутились тем, что в них не присутствует металлургическая компания “Мечел”, которая, кстати, находится в моем регионе. Сфера деятельности данного промышленного холдинга обширна: от производства коксующегося угля до сортового проката различных видов стали. Продукция компании востребована как на отечественном, так и на зарубежном рынке. Только вот ни для кого не секрет, что она находится в тяжелейшем финансовом положении. При этом вокруг нее на бирже постоянно происходят какие-нибудь спекуляции, особенно забавно было наблюдать в начале года, как на глазах в торговом терминале росла стоимость котировок до 100 рублей!

Итак, предлагаю провести краткий фундаментальный анализ этой странной металлургической компании.

На момент написания данного материала "мой родненький" челябинский Мечел имеет следующие показатели по основным мультипликаторам:

P/E (соотношение цены и чистой прибыли) = 14.2 – для российского рынка ценных бумаг явно перегиб, особенно учитывая финансовое положение компании.

P/S (соотношение цены с общей выручкой) = 0.1 – единственный хороший показатель.

P/BV (соотношение собственного капитала с капитализацией) = -2.5 – тут, конечно, без комментариев.

EV/EBITDA (соотношение стоимости компании с ее прибылью до вычета налогов и процентов) = 8.65 – еще один слабый показатель.

L/A (соотношение общей задолженности с активами) = 174.7% – а вот этот результат уже просто за гранью.

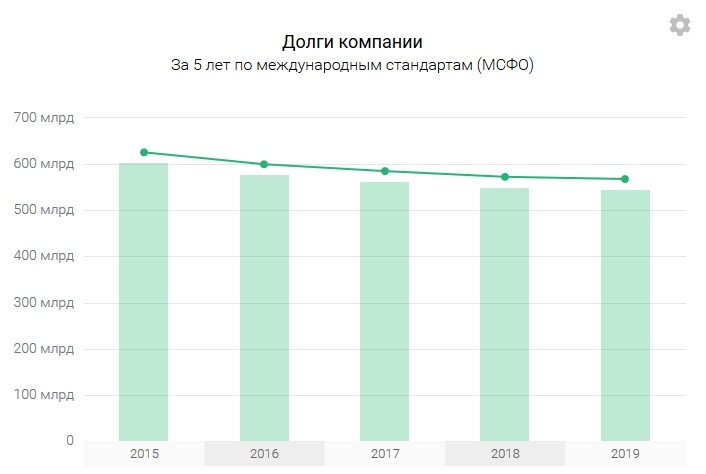

Далее Вы можете взглянуть на графики изменения объемов капитала и долга компании с 2015 года. Да, там есть положительные тенденции, но они крайне незначительны для такого промежутка времени.

Самое интересное, что этот закредитованный промышленный холдинг может и еще подняться в цене, обогатив биржевых спекулянтов в связи с тем, что Мечел вошел в список предприятий, которые будут поддержаны нашим правительством на фоне сложной экономической ситуации. Помимо этого, предприятие привлечено к строительству коронавирусных центров.

На первый взгляд перед инвесторами открывается радужная картина, но, на самом деле, все это можно назвать лишь "мышиной возней", потому что в корне не изменится ничего. Скорее всего и дальше предприятие будет находиться в подвешенном состоянии.

Считаю, что инвесторам, покупающим бумаги с долгосрочной перспективой, нужно держаться подальше от таких компаний, как Мечел, тем более в отечественном металлургическом секторе есть из чего выбрать для инвестирования со значительно меньшими рисками. В любом случае принимать решение в таких вопросах только Вам.

На этом сегодня все.

Благодарю за внимание!

P.S. Подписывайтесь* на мой канал и ставьте лайки, каждую неделю будут выходить новые материалы, затрагивающие все стороны финансов. Если у Вас есть, что сказать по поводу промышленного холдинга "Мечел", то оставьте под текущей статьей своей комментарий. Мне будет важно услышать Ваше мнение.

*Каждый новый подписчик стимулирует меня на публикацию свежего материала.