2 часть статьи. Условия нового закона, ожидаемого к принятию.

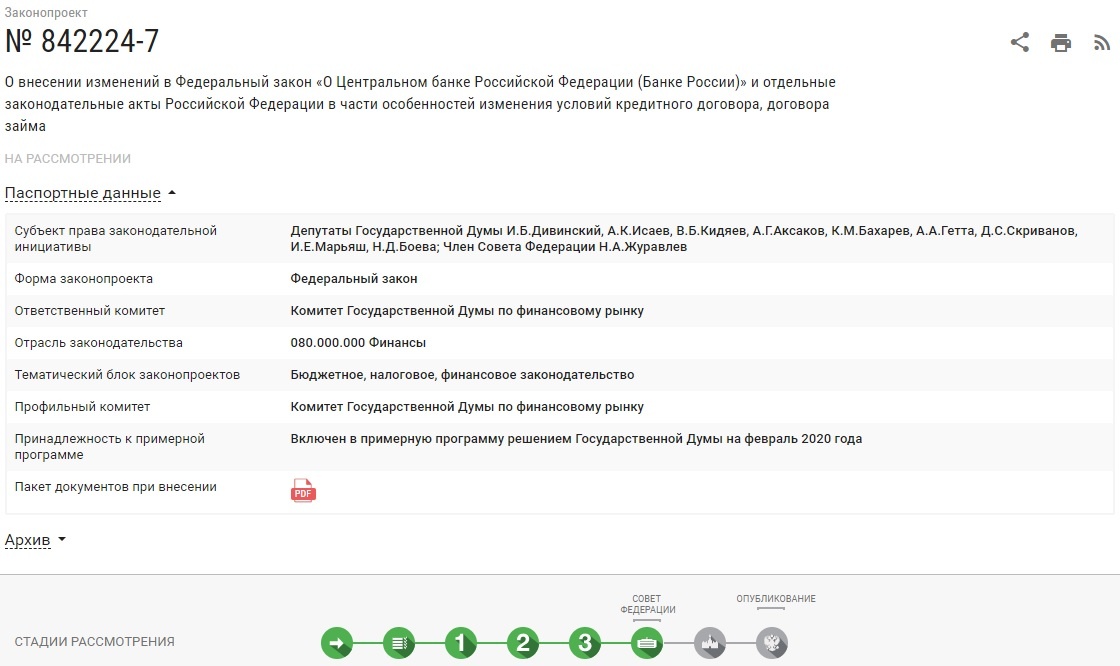

Законопроект называется "О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа".

Многие СМИ написали, что Госдума приняла закон о кредитных каникулах, не указывая текущий статус данного законопроекта, этим фактически вводя людей в заблуждение. Любой закон вступает в силу не после его принятия Госдумой, а после подписания Президентом и опубликования в официальном издании - Российской газете.

В настоящее время такого закона еще фактически нет. По состоянию на 03.04.2020 законопроект еще не подписан Президентом и не опубликован:

В ближайшее время ждем подписания данного законопроекта Президентом и опубликования.После вступления в силу данного законопроекта появятся дополнительные варианты оформления кредитных каникул, при этом действующий порядок не отменяется. 1 часть статьи с действующими условиями - здесь.

Перечень существенных отличий будущего закона о кредитных каникулах от действующего:

1. Будет распространятся не только на ипотечные кредиты, но и на потребительские (кроме задолженности по кредитным картам).

2. Срок обращения за кредитными каникулами - до 30 сентября 2020 года.

3. Основание для предоставления кредитных каникул - снижение дохода заемщика (совокупного дохода всех заемщиков по кредитному договору) за месяц, предшествующий обращению в банк, более чем на 30% по сравнению с его среднемесячным доходом за 2019 год.

4. Закон будет допускать, что ранее по ипотечному договору уже предоставлялись кредитные каникулы. Но на момент обращения заёмщика в банк льготный период пребывания таким кредитным каникулам уже должен закончиться.

5. Льготный период по новым правилам должен начаться:

- не позднее 2 недель с даты обращения заёмщика в банк за кредитными каникулами по потребительскому кредиту,

- не позднее 1 месяца с даты обращения заёмщика в банк за кредитными каникулами по ипотечному кредиту.

6. Обращение заёмщика в банк может осуществляться по телефону без предоставления подтверждающих документов, при этом:

- обращение должно осуществляться с того номера, информацию о котором заемщик ранее предоставил банку,

- банк обязан обеспечить прием обращения (требования) по телефону и не имеет права потребовать личного обращения.

7. Заёмщик будет обязан предоставить подтверждающие документы в течение 90 календарных дней с даты направления требования о предоставлении кредитных каникул и допускается дальнейшее продление данного срока еще на 30 календарных дней при наличии уважительных причин.

! Обращаем внимание, что на дату обращения в банк уже должны наступить все обстоятельства и основания для предоставления кредитных каникул. Например, заёмщик потерял работу, в результате его доходы прогнозируемо снизятся, но условие о снижении доходов за предшествующий месяц на 30% и более еще фактическо не наступило. В этом случае заемщик еще не имеет право обратиться за кредитными каникулами по новой схеме, т.к. ещё не имеет оснований для их получения.

Этот момент сразу выяснится в момент предоставления документов в банк, и это может быть основанием для немедленного прекращения кредитных каникул, предъявления к вам штрафов или увеличения ставки по ипотеке, либо предъявления к вам требования досрочного погашения кредита от банка, в том числе за счёт реализации предмета ипотеки. Это очень негативный сценарий, идти по которому мы очень не советуем.

Подводя итог, отметим, что новые условия достаточно удобны для заемщиков, которые попали в трудную ситуацию.

Будем наблюдать за окончательным утверждением закона и информировать обо всех новых нюансах.

Если вам понравилась статья или оказалась полезной - подписывайтесь на канал и ставьте лайк!