Часто получается так, что на кредитные средства мы приобретаем определенный товар, но со временем удовольствие от покупки исчезает, товар может прийти в негодность или быть утерян. А платить надо. И не каждый человек способен осознавать эту ответственность и предопределить свои возможности по выплате кредита заранее. Со временем такие люди берут кредиты еще и еще, оказываясь в «долговой яме», со всеми вытекающими отсюда последствиями, в виде судов и коллекторов.

Задолженность влияет на людей по-разному и все относятся к ней по-разному. В то время как один беспокоится из-за кредита всего в 100 000 рублей, другой ещё и толком не думал о долгах, пока не увидел сумму кредитов, переваливающую за миллион рублей.

Вместе с ростом долга растёт уровень стресса и депрессии, возрастает риск ссор в семье, появляется чувство вины, сожаления, смущения и стыда. Появляется страх. Человек начинает бояться потерять работу или ещё чего-нибудь неожиданного, например, попасть в аварию, тогда не чем будет платить кредит.

И все это мешает жить полноценно, свободно и счастливо. Освобождение от кредитов — это освобождение от беспокойства. Полное избавление от этой душевной занозы приведёт к заметному улучшению не только психического, но и физического самочувствия.

Поэтому давайте разберем самый эффективный метод досрочного погашения кредитов.

Метод снежного кома.

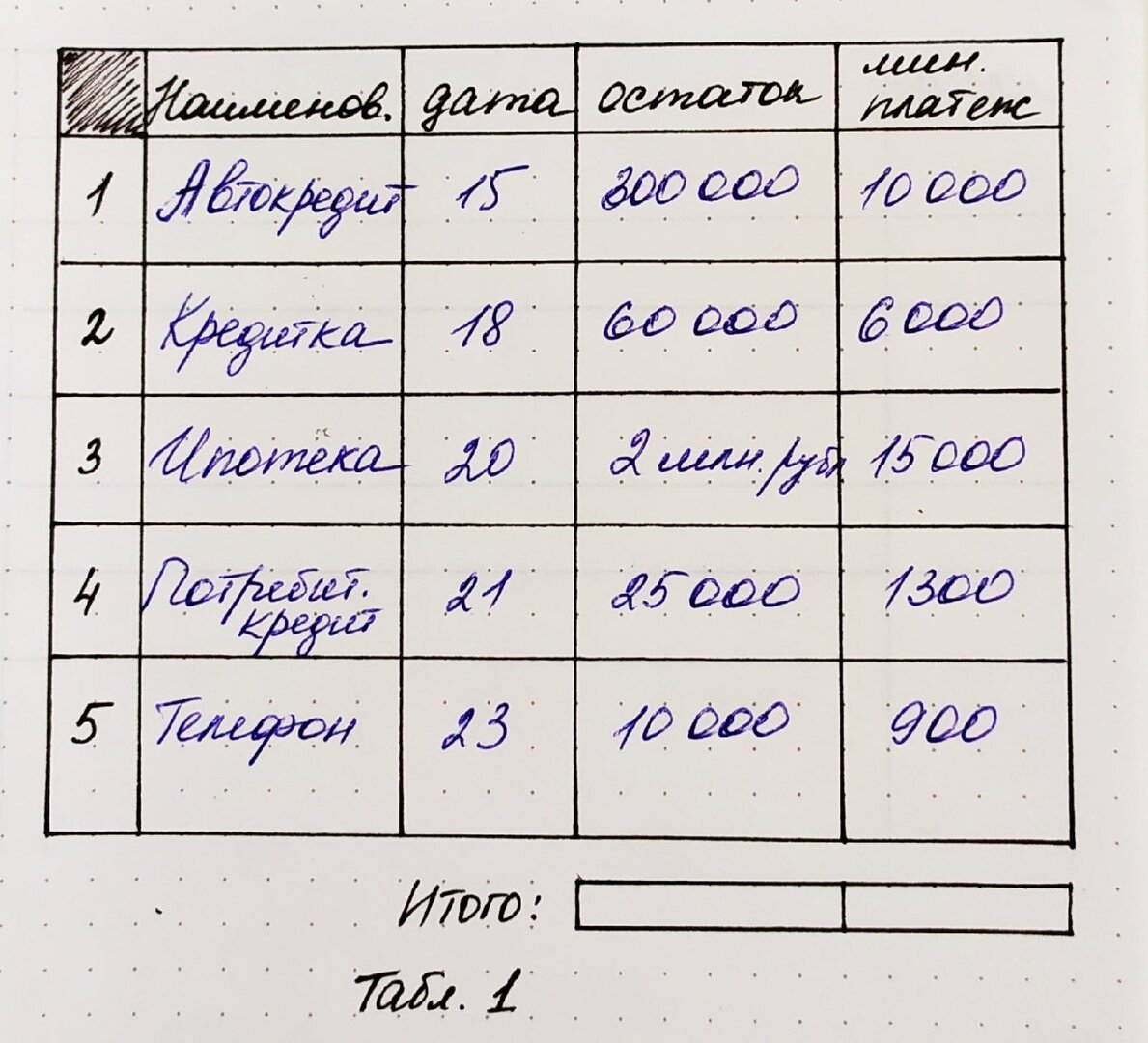

Первое что необходимо сделать, это выписать все свои долги и составить таблицу (см. ниже табл.1)

В первой колонке указываем наименование кредита, его тип и название банка. Следующая колонка: указываем, в каких числах надо платить тот или иной кредит.

Эта таблица позволит не только увидеть всю картину долгов, но еще и контролировать свои расходы, не забывая о платежах. Поэтому лучше выписывать все кредиты по порядку с начала месяца и до конца. Чтобы каждый месяц видеть очередь платежа и его дату.

Третья колонка: указываем основной остаток на сегодняшний момент.

В четвертой колонке - минимальный ежемесячный платеж.

Предположим, у нас 5 кредитов:

1. Автокредит с остатком 300 000 рублей, с минимальным платежом 10000, который необходимо платить 15 числа каждого месяца.

2. Кредитка на сумму 60 000 рубл. с платежом 6000 рубл., платить 18-ого числа.

3. Ипотека на сумму 2 млн. рубл. с платежами 15 000 рублей в месяц, платить 20 числа.

4. Потребительский кредит на 25 000 с платежом 1300, платить 21 числа.

5. Взяли телефон за 10 000 рублей, за который теперь платим 900 рубл, каждый месяц 23 числа.

В конце таблицы можно указать итоговую сумму всех основных остатков и ежемесячных платежей, чтобы знать, сколько вы всего должны и сколько уходит у вас денег в месяц.

Дальше составляем вторую таблицу, где располагаем все долги в другом порядке.

Во второй таблице мы будем следить за платежами, и начнем с кредита, у которого самая маленькая ежемесячная сумма платежа. Оплачивать досрочно будем начинать с него, независимо оттого насколько дороже все остальные долги, какая процентная ставка у остальных, т.к. здесь срабатывает психология. Это и намного легче, да и после маленькой победы появляется мотивация двигаться дальше.

Нам необходимо определить для себя сумму, которую мы будем вносить сверх того минимального платежа. Это может быть и 100 рублей и 10 000 рублей. Главное дисциплинированно платить. Допустим, это сумма 3 000 рублей- она и будет суммой снежного кома. (см. ниже табл. 2)

В первой колонке указываем месяца, в следующих колонках - кредиты по порядку от меньшего к большему, их наименования и ежемесячные платежи. Сумму первого кредита в месяце апреле, указываем из расчета: минимальный платеж + сумма снежного кома, т.е. 3 900 рублей. У всех остальных кредитов платежи пока останутся прежними, указываем их.

В мае в первом кредите платеж также будет 3 900 и в июне - 3 900, а в июле его уже платить не надо. За 3 месяца мы с ним распрощались.

И теперь самое важное! В чем же принцип снежного кома?

Самое важное, что мы должны теперь сделать, это не расслабляться. Нам необходимо представить, что этот кредит все еще с нами, только все его платежи мы будем направлять на погашение следующего кредита. Теперь в июле у второго кредита платеж будет 5 200 рублей (3 900+1 300). И получается, что еще через 2 месяца мы оплатим полностью и второй кредит. И так с остальными (см. ниже табл. 3).

И таким образом скорость выплаты кредитов нарастает как снежный ком, и мы быстро выплачиваем все свои долги. Но и тут не стоит расслабляться!

Теперь наша главная задача, не брать снова кредит. Здесь конечно нужно изменить свое мышление, дать себе обещание не влезать больше в долги. Ведь не зря говорят: Лучше лечь без ужина, чем проснуться должником!

Если что-то хочется, а денег нет, значит необходимо отодвинуть покупку, накопить, и только потом ее совершать. Это если речь идет о приобретениях. Но ситуации бывают разные. В момент болезни или кризиса трудно оставаться на плаву и не влезть в долги. Поэтому здесь необходимо оставшуюся сумму после погашения кредитов, таким же образом ежемесячными платежами откладывать на подушку безопасности.

Вы могли прожить, оплачивая эти деньги на кредиты, сможете прожить и откладывая деньги для себя! Ваши расходы прежние, но при этом активы будут расти.

Мне хочется, чтобы большинство людей избавились от кредитов, от этого груза, который давит психологически и мешает быть счастливым и свободным. Все это не так сложно. Главное верить в себя, не сворачивать с намеренного пути и действовать!

Взять свои финансы под контроль. И пусть не деньги управляют вами, а вы управляете ими, управляете и увеличиваете свой бюджет!

И помните, все только в ваших руках!

Если вам понравилась эта статья, ставьте лайк, пишите комментарии и обязательно подписывайтесь!