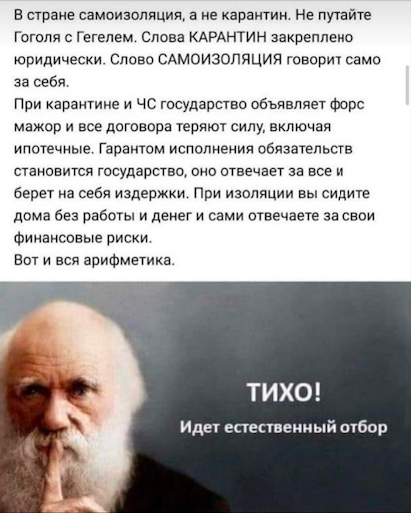

Эта «вирусная» картинка внушает идею пользы чрезвычайной ситуации (ЧС) и карантина, обещая заемщику возможность сослаться на форс-мажор и освободиться от выполнения условий договора.

Что такое форс-мажор?

Форс-мажор (force majeure — «высшая сила») – «обстоятельство непреодолимой силы», которое освобождает обе стороны договора от обязательств. Обычно в договорах пишут следующее:

«Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения договора в результате событий чрезвычайного характера, наступление которых сторона, не исполнившая обязательства полностью или частично, не могла ни предвидеть, ни предотвратить разумными мерами.»

Однако, когда «высшая сила» уходит, договор возобновляется.

Обратная сторона медали

Если разбираться в этой столь заманчивой идее об «освобождении», то следует подумать о том, что раз обе стороны освобождаются от исполнения обязательств, то не только заемщик уже не должен платить по кредиту, в том числе, по ипотеке, но и банк не обязан отдавать заемщику предмет залога – квартиру. Сторонники спасительной идеи не понимают, что по логике ипотечному заемщику придется выехать из квартиры на улицу. Остальные заемщики будут вынуждены просто вернуть взятые деньги, забыв про уплаченные взносы.

Польза от ЧС и форс-мажора

Действительно в условиях ЧС и карантина можно сослаться на форс-мажор и прекратить выполнять условия договора. Но как только ЧС будет отменена, оплата должна быть возобновлена, без начисления штрафов.

Вред от ЧС и форс-мажора

Чем ЧС хуже Закона о «кредитных каникулах» (мой обзор закона в формате вопрос-ответ можно прочитать по этой ссылке), принятого на днях и вступающего в силу в ближайшее время?

Тем что:

- по Закону освобождение от выплат по кредиту заемщики получают на срок до 6 месяцев, а не только на срок действия ЧС;

- как выплачивать кредит после завершения «кредитных каникул» понятно (это определено Законом), а как после завершения ЧС – не понятно, как договоришься с банком;

- ставка по кредиту в период «кредитных каникул» снижается, по ЧС – остается как в договоре (хотя платить и в той и в другой ситуации надо будет позже);

- уведомить банк о форс-мажоре из-за ЧС надо письмом, а подать заявление на получение «кредитных каникулах» можно по телефону.

BBVORONIN.RU – мой проект для тех, кто хочет больше узнать или нуждается в помощи с кредитами и долгами. На сайте Вас ждет:

- бесплатный полезный блог;

- возможность принять участие в вебинаре или

- получить индивидуальную консультацию.

Как выбрать, что выгоднее?

Да, ЧС действует для всех заемщиков: и тех, кто может платить и тех, кто не может.

Но Закон о «кредитных каникулах» написан так, что в большинстве случаев доказывать право на льготный период не придется. Кредитор сам перепроверит данные в государственных базах данных. При этом у заемщика остается право самостоятельно подтвердить свое право на льготный период, подав необходимые документы. Список документов не ограничен только справкой государственного образца, Банку России дали право определять и иные документы.

Согласитесь, что в ситуации, когда банк выдал кредит по «справке в свободной форме о доходах от работодателя», не требуя подтверждения уплаты налогов, логично, чтобы банк в качестве подтверждения права на льготный период принимал аналогичную справку от работодателя о падении доходов.

Переходите на сайт BBVORONIN.RU, подписывайтесь на мой блог в Дзене, читайте лайфхаки, расследования и разборы актуальных тем.