Уважаемый читатель! Попробую Вам объяснить, а стоит ли брать ипотечный кредит? Выгодно ли это?

Ипотека это зло? Или добро?

"Ипотека-орудие эксплуатации и разорения мелких крестьян. В виде процентов они отдают банкам практически почти весь свой доход". Это определение из Большой Советсткой энциклопедии... разве все так плохо? На самом деле нет! Просто нужно подходить к решению взять ипотечный кредит с умом.

Итак, ипотека представляет собой обычный кредит, который мы с вами берем у банка под залог приобретаемой недвижимости. Банк одалживает нам необходимую для покупки сумму денег за счет которой мы приобретаем квартиру. Если мы перестанем погашать задолженность по ипотеке перед банком, то банк может истребовать у нас купленную квартиру, так как она находится в залоге.

На что же необходимо обращать внимание при решении вопроса брать или не брать ипотеку?

1. Необходимо дружить с математикой , точнее даже с арифметикой и разбираться , что означает "под 10 % годовых", уметь рассчитать проценты по кредиту, указанные в договоре от суммы самого кредита. Например, если квартира стоит 2 000 000 рублей, мы имеем первоначальный взнос 500 000 рублей, то нам необходимо взять в банке 2 000 000 -500 000 = 1500 000 рублей. Допустим, банк может предоставить нам эти 1500 000 под 9 % годовых. Что это значит? Может быть, это элементарно, но общаясь с людьми, меня поразила их безграмотность, потому что среди моих знакомых есть люди, взявшие потребительские кредиты, которые до сих пор не могут рассчитать самостоятельно сумму процентов по кредиту, которую необходимо будет уплачивать каждый год банку. Итак, 9 % от 1500 000 это 1500 000 * 0,09 = 135 000. Такую сумму процентов в год необходимо будет уплатить банку, это 135 000 : 12 мес. = 11 250 рублей.

2. Необходимо правильно выбрать объект недвижимости, который вы собираетесь купить. О чем это я? Дело в том, что существуют первичный и вторичный рынки жилья. К первичному рынку также относятся предложения застройщиков о продаже квартир в домах на стадии строительства. Можно купить у застройщика на стадии строительства, а можно на вторичном рынке у юридических или физических лиц. Хочу сразу сказать, что по наиболее выгодным ценам квартиры продаются у застройщиков на стадии строительства. Здесь есть и минусы- это то, что вы не сможете посмотреть какой будет ваша квартира, так как она еще не достроена, но есть и большой плюс- это цена. Сейчас объясню. Если вы проанализируете цены, то очень сильно удивитесь, так как квартиры после их сдачи застройщиком стоят на порядок дороже, чем на стадии строительства. На своем примере могу показать: Я брал квартиру- студию строй -вариант напрямую у застройщика в 2017 году в Новой Москве за 2 400 000 рублей в ипотеку. Квартира сдалась в конце 2018 года. Часть квартир сданных в доме осталась, эти квартиры распродал застройщик. Я знаю женщину, которая купила аналогичную квартиру в моем же доме в 2019 году после сдачи за 4 300 000 рублей! Таким образом, квартира подорожала на 1900 000 рублей! В регионах цифры не такие красивые, но у застройщика все равно и там дешевле брать. Таким образом, покупая квартиру на стадии строительства, вы отдадите за нее меньше денег, взятых в кредит у банка, вследствие чего займете у банка меньше денег, а значит снизите на себя кредитную нагрузку и меньше переплатите банку денег в качестве процентов.

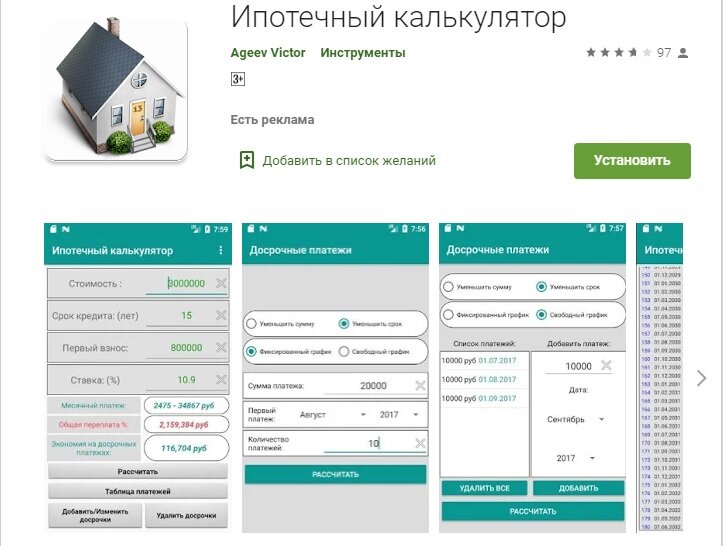

3. Необходимо полностью рассчитать сумму уплаченных процентов по ипотеке за весь срок и за каждый месяц отдельно. Для этого лучше всего пользоваться ипотечными калькуляторами. Я пользуюсь андроид- приложением "Ипотечный калькулятор"

В указанном приложении вы можете ввести полную стоимость приобретаемой квартиры, срок кредита, сумму первого взноса и цифру процентной ставки, после чего нужно нажать на кнопку "Рассчитать". После этого вы сразу увидите свой месячный платеж, сумму общей переплаты за весь период, а нажав кнопку "Таблица платежей", вы увидете в наглядной форме ваши платежи за каждый месяц с суммами оплаты долга и суммами оплаты процентов по кредиту. Чем больше срок ипотечного кредита и его сумма, тем больше будет сумма переплаты по процентам.

4. Постарайтесь внести как можно больше собственных средств в качестве первоначального взноса по ипотеке. Я знаю, что это звучит очевидно, и многие скажут :" Откуда у меня на это деньги? Их и так ни на что не хватает!" На это я могу ответить, что тут ничего не поделаешь, нужно копить, так как чем будет больше взнос, тем на более меньший срок вам можно будет брать ипотеку. Тогда в ежемесячном платеже по ипотеке для вас будет наиболее благоприятное соотношение сумм уплаченных в погашение основного долга и долга по процентам.

Таким образом, ипотека может быть как плохим инструментом, так и хорошим. Это зависит от многих факторов: срока ипотеки, суммы первоначального взноса, приобретаемого объекта недвижимости и т.д.. Вы должны подойти к этому вопросу с "холодной головой", для этого вам поможет ипотечный калькулятор, а также здравый смысл и умение считать. Лично для меня ипотека-это хороший инструмент, просто нужно правильно им пользоваться, а не брать ее "вслепую", слушая красивые сказки ипотечных менеджеров и риэлторов . Нужно просто сесть за стол и все посчитать.

Если Вам понравилась эта статья, ставьте лайки и подписывайтесь на мой канал, в дальнейшем я буду выпускать полезные статьи по различным жизненным тематикам.

Если статья была интересной, ставь + в комментарии и подписывайтесь на канал!

Если у вас есть вопросы, вы можете оставить их в комментарии, я разберу и напишу статью!