Вчера Государственная Дума одобрила законопроект о предоставлении кредитных каникул гражданам и представителям малого бизнеса, то есть тем, кто лишился дохода или большей его части в результате сложившейся эпидемиологической и, неизбежно, финансово-экономической обстановкой в стране.

1 апреля 2020 Государственная дума в 3-м (окончательном) чтении приняла поправки сразу к нескольким федеральным закона в области регулирования кредитной деятельности Банков. Изменения коснулись ФЗ «О Центрально банке РФ», ФЗ «О потребительском кредите (займе)», ФЗ «Об ипотеке (залоге недвижимости)», ФЗ «Об ипотечных ценных бумагах», ФЗ «О кредитных историях» в части изменений условий кредитного договора и договора займа.

Кто имеет право?

Поправки предусматривают право гражданина или ИП, попавших в сложную жизненную ситуацию, на кредитные каникулы. Такое право предоставляется также субъектам малого и среднего бизнеса, наиболее пострадавшим от пандемии коронавируса.

Какие кредиты подпадают под действие нового закона?

Послабления предусматриваются как по потребительским, так и по ипотечным кредитам.

Что может получить заёмщик?

В течение шестимесячных кредитных каникулах (6 месяцев - максимально возможный срок) заемщик-гражданин может приостановить платежи по кредиту с последующим перерасчётом своих обязательств перед банком. В отношение заёмщика-ИП кредитные каникулы будут выражаться либо в виде приостановления платежей, либо их уменьшения.

Какие условия должен соблюсти заёмщик?

⁃ обратиться за получением кредитных каникул надо до 30 сентября 2020 года;

⁃ размер предоставленного кредита не превышает максимальный размер кредита, если он установлен Правительством РФ для такого рода кредитов;

⁃ доходы заемщика за предшествующий месяц снизились по сравнению со среднемесячными доходами за прошлый год на 30% и более. Законопроект предусматривает, что Правительство РФ вправе определить методику расчета среднемесячного дохода заемщика для целей применения данной нормы, и, надо полагать, этот акт Правительства будет принят чуть позже.

⁃ заёмщик должен быть готов по требованию банка, но не позднее чем через 90 дней после обращения за каникулами (если по уважительным причинам этот срок мал, то банк может его продлить), предоставить документы, подтверждающие факт снижения доходов. К ним может относиться справка о доходах, выписка из регистра о регистрации гражданина в качестве безработного, лист нетрудоспособности и иные документы. Банк России может, согласно законопроекту, определить и иные документы, которые необходимы для подтверждения этих обстоятельств.

Как обратиться в Банк?

Обратиться в банк можно просто по телефону, а кредитная организация рассматривает заявление на предоставление кредитных каникул не более 5 календарных дней с момента обращения.

Следует, однако, иметь ввиду, что если запрошенные банком документы так и не были предоставлены в установленный срок, то банк имеет право отменить своё решение о предоставлении каникул и произвести перерасчёт по платежам.

Что будет происходить во время кредитных каникул?

В течение льготного периода Банк не может :

⁃ начислить неустойку (штраф, пени);

⁃ предьявить требования о досрочном исполнении обязательств;

⁃ обратить взыскание на предмет залога или предмет ипотеки;

⁃ предъявить требование к поручителю.

Заемщик в любой момент времени в течение кредитных каникул имеет право погасить кредит досрочно в части или полностью без прекращения льготного периода. Очень важно, что такое досрочное погашение будет гасить основной долг, а не проценты по кредиту, после окончания льготного периода и перерасчёта это позволит снизить ежемесячные платежи.

А как же малый и средний бизнес?

Закон также предусматривает кредитные каникулы на описанных выше условиях и для субъектов малого и среднего предпринимательства из наиболее пострадавших отраслей. Перечень таких отраслей определило Правительство РФ.

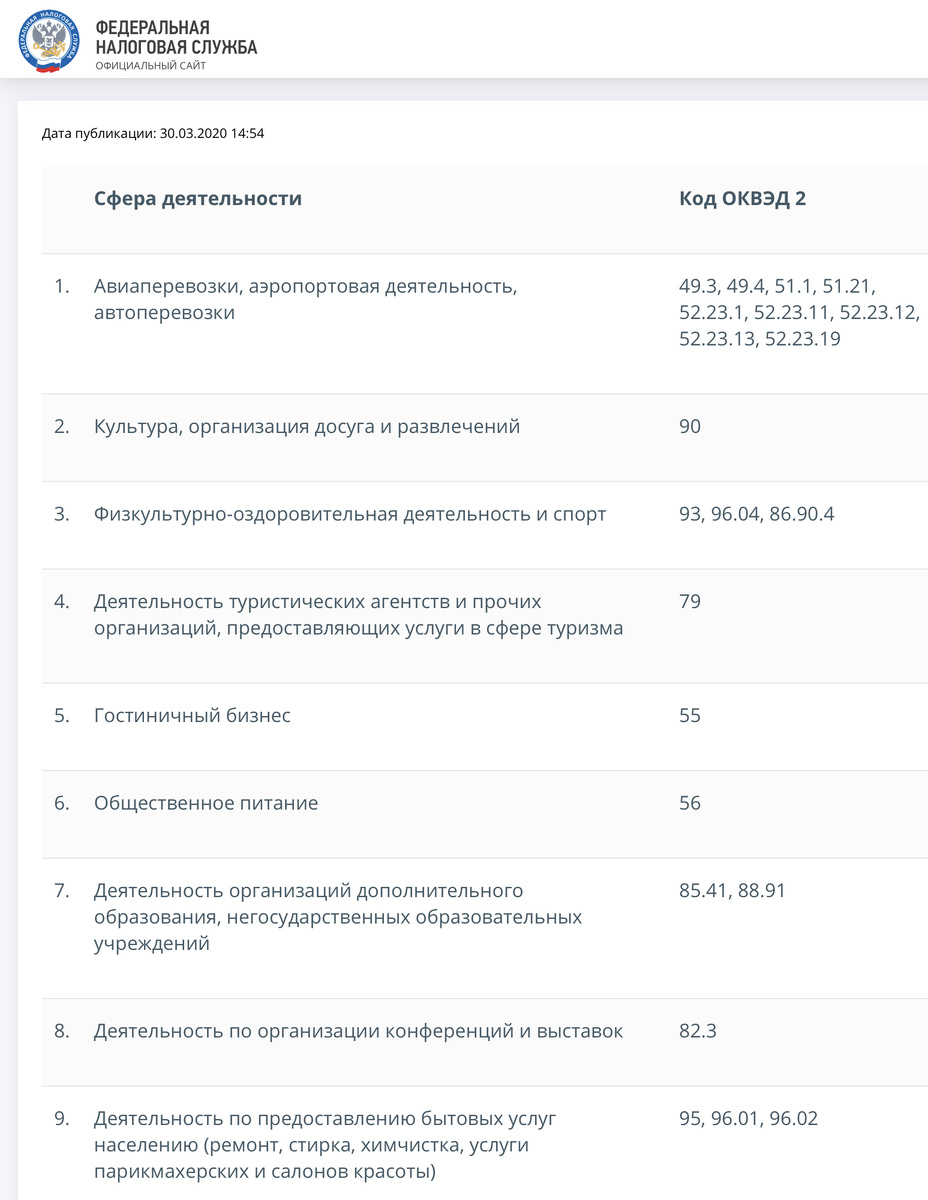

30 марта 2020 на сайте ФНС России уже указан список сфер деятельности, которые больше всех пострадали от распространения коронавирусной инфекции:

Итог

По мнению экспертов, безусловно, принятие закона о кредитных каникулах - вынужденная мера помощи как гражданам, так и малому и среднему бизнесу. Однако в предложенных мерах существуют и риски, которые должны обязательно быть учтены. Специалисты из банковской сферы сообщают о неуклонном росте обращений за кредитными каникулами и реструктуризацией существующих кредитов, что предполагает увеличение финансово-экономической нагрузки, а значит, далеко не все прошения о каникулах будут удовлетворены, а многие решения о предоставлении каникул могут отменяться после изучения представленных заёмщиком документов. Призываем вас внимательно оценивать свои обстоятельства, риски и сильные стороны, при затруднениях призываем вас не стесняться обращаться за консультацией к специалистам. Не забывайте также подписывайся на наш телеграм-канал.

UPD: Правительство своим постановлением утвердило максимальный размер кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающим приостановление исполнения заемщиком своих обязательств:

- для потребительских кредитов, заемщиками по которым являются физические лица, - 250 000 рублей;

- для потребительских кредитов, заемщиками по которым являются ИП, - 300 000 рублей;

- для потребительских кредитов, предусматривающих предоставление потребительского кредита с лимитом кредитования, заемщиками по которым являются физические лица, - 100 000 рублей;

- для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства - 600 000 рублей;

- для кредитов, выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, - 1 500 000 рублей.