🅱️-коэффициент в инвестициях называют мерой систематического риска. Это может быть как риск по отдельному активу (акции или облигации), так и по всему портфелю. Ты же помнишь, что риск по бумаге - это волатильность? Так что бета-коэффициент можно считать еще и мерой волатильности бумаги.

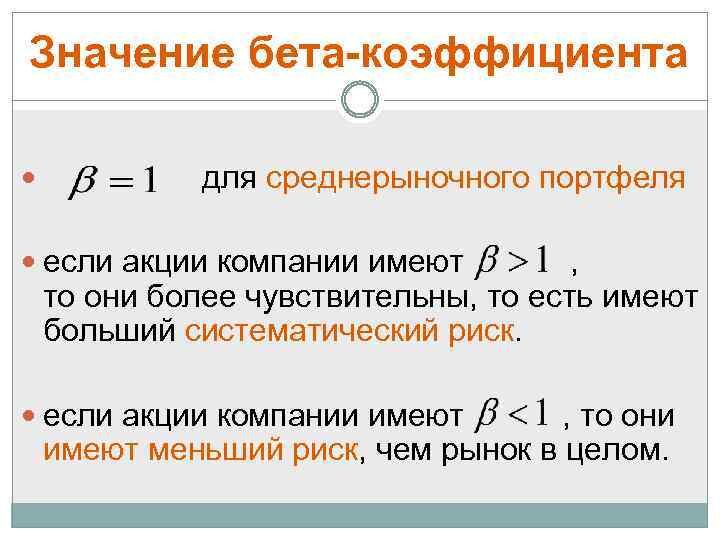

✅В общем случае принято считать, что волатильность актива с B=1 будет равна волатильности рынка. Растет рынок на 10% - вместе с ним растет на те же 10% и актив. Падает рынок - падает актив.

✅Есть активы с B>1. В таком случае, их волатильность выше среднерыночной. Например, у акции Сбербанка B=1,3. Это значит, что при падении индекса Мосбиржи на 10% акции Сбербанка в среднем падают на 13%.

✅Есть и защитные активы с B<1. Их риск меньше среднерыночного. Во время падения рынка они помогают сделать портфель более стабильным и менее волатильным. Например, Бета коэффициент акции Фосагро равен 0,16. Кстати, один из самых низких Бета-коэффициентов имеет ETF на еврооблигации российских компаний SBCB. Бета этой бумаги равен минус 0,77, то есть чаще всего этот актив растет при падении рынка.

❓Где брать значения Бета для бумаг, которые торгуются на Мосбирже? Можно посчитать самостоятельно, это полезно и несложно. Считается в Гугл-таблицах с помощью функции SLOPE, которой нужно передать значения доходности актива и доходности индекса IMOEX. Но можно и просто найти в свободном доступе на сайте Мосбиржи (https://www.moex.com/ru/forts/coefficients-values.aspx). Там приведены данные по Бета, рассчитанной за последние 30 дней.

💡Ну и самый важный вопрос - для чего нужна Бета и как ей пользоваться обычному инвестору? Тут все просто: портфель с высокой Бета является растущим, портфель с низкой Бета является защитным. В период спада и высокой волатильности (как сейчас, например) добавляем в портфель бумаги с низкой Бета для того, чтобы снизить потери. В период роста берем активы с высокой Бета и увеличиваем доходность портфеля.