Для получения налогового вычета заявитель должен подготовить не только заявление, но и пакет сопутствующих документов. Конкретный перечень бумаг зависит от вида вычета. Однако существуют типовые документы, которые понадобятся для оформления любого налогового вычета: формы 2-НДФЛ и 3-НДФЛ.

СПРАВКА: формы являются взаимосвязанными, при заполнении 3-НДФЛ потребуются данные из 2-НДФЛ.

3-НДФЛ: кто оформляет и для чего нужна

Документ составляется в унифицированной форме, бланк заполняет заявитель. Рассчитывать конкретную сумму налога должен заявитель, а не сотрудник налоговой инспекции. Несмотря на то, что общий бланк состоит из 13 листов, заявитель далеко не всегда заполняет каждый из них. Например, приложение 2 подлежит заполнению только при наличии зарубежных доходов, приложение 4 предназначено для отдельных категорий заявителей: нотариусов, адвокатов, глав фермерских хозяйств.

Справка 3-НДФЛ заполняется:

- при оформление налогового вычета через ФНС. Если заявитель решил получить возврат оплаченного НДФЛ через работодателя, декларация не понадобится;

- при уведомлении ФНС о доходах, если они не являются основным заработком, например, получены от продажи недвижимости, выигрыша, сдачи квартиры в аренду;

- при уведомлении ФНС об основных доходах для ИП на ОСН и для граждан, которые занимаются частной практикой, например, нотариусы или адвокаты.

ВАЖНО: граждане, которые за последний отчетный период получили только зарплату и не имели иных доходов, не должны предоставлять декларацию.

Сроки подачи 3-НДФЛ

Сроки зависят от целей предоставления декларации.

1. Если заявитель подает 3-НДФЛ для того, чтобы отчитаться перед инспекцией о дополнительных доходах или о доходах ИП на ОСН и лиц, занимающихся частной практикой, срок подачи – 30 апреля следующего года. Например, вы выиграли в лотерею в августе 2019 г. Сообщить об этом в налоговой орган следует до 30 апреля 2020 г.

ВАЖНО: за непредоставление или нарушение сроков предоставления отчётности предусмотрены штрафные санкции.

2. Если цель предоставления декларации связана с оформлением налогового вычета, для заявителя не предусмотрено конкретной даты, ограничивающей возможность подачи декларации, за исключением срока давности в 3 года.

Форма подачи 3-НДФЛ

1. В бумажном виде. Заявитель может от руки заполнить распечатанный бланк документа, подготовить сопутствующие бумаги и подать в ФНС.

2. В электронном виде. На официальном сайте ФНС можно скачать программу «Декларация», заполнить нужную форму и через личный кабинет налогоплательщика отправить электронную версию декларации, прикрепив иные необходимые документы.

ВАЖНО: для электронной подачи документов нужна электронно-цифровая подпись, которую создают в личном кабинете или в приложении ФНС.

Чем отличается 2-НДФЛ от 3-НДФЛ?

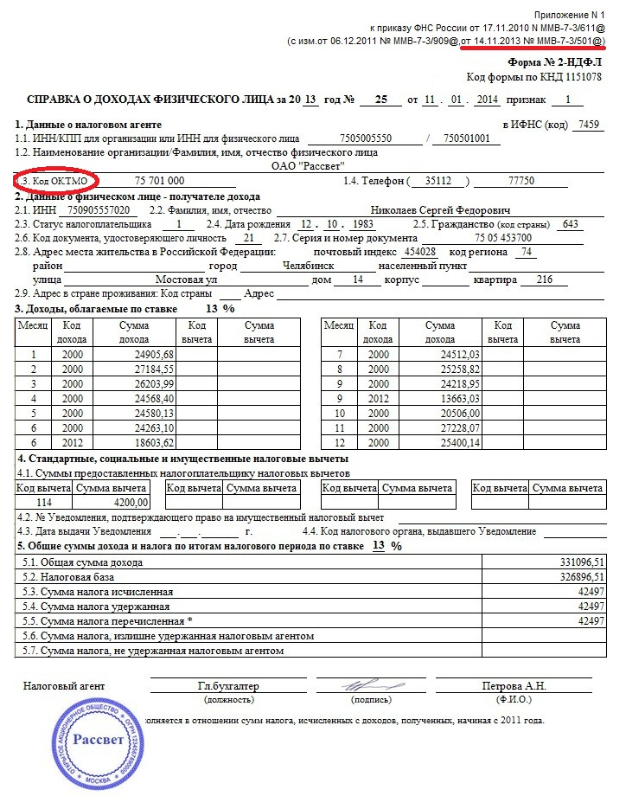

2-НДФЛ составляется работодателем и является справкой, по которой он отчитывается перед налоговым органом о размере выплаченных работнику доходов и соответствующем налоге с этой суммы. Справка может понадобиться не только ФНС, но и работнику, например, для оформления социальных пособий или кредита, а также для получения некоторых налоговых вычетов, например, имущественного.

3-НДФЛ – это декларация, которую сдает и заполняет работник с учетом данных из 2-НДФЛ.

Как выглядит 3-НДФЛ показано ниже (1-я страница)

В последующих публикациях подробно расскажем, как правильно заполнять налоговую декларацию.