Продолжаю рассказывать о прочитанных книгах и о том, чем они могут помочь начинающим инвесторам.

Отчет по другим прочитанным книгам, затрагивающим тему финансов и инвестирования:

Сегодня на очереди "Второй шанс" Роберта Кийосаки.

Его "Богатый папа, бедный папа" в своё время "сломал" мне мозг и я встал на путь инвестирования. Пожалуй, это был один из тех самых переломных моментов в жизни.

Сразу скажу, что его книги не воспринимаю как руководство к действию. Да, они несомненно меня мотивируют, но выполнять те же действия, что и он... это вряд ли. Сомневаюсь, что в ближайшем будущем смогу купить себе небольшой дом на 23 квартиры и сдавать каждую из них, вырвавшись из крысиных бегов. Но сейчас речь не об этом.

"Второй шанс" для меня это книга, показывающая как и каким образом государство делает нас беднее. Точнее, перераспределяет средства из более бедных карманов в более богатые. А когда не хватает, немного добавляет из печатного станка. Об этом чуть ниже.

Нужно ли экономить, чтобы стать богаче? Версия 1.0

В таких книгах многие ищут тот священный Грааль, который сделает их жизнь беззаботнее, кошелёк толще, а работу вообще отодвинет на задний план. Но здесь речь не об этом.

С чего начинается богатство? Нужно ли экономить на еде и всём остальном, чтобы стать успешным и независимым? Не всегда.

Я даю людям прямо противоположный совет. Вместо того, чтобы жить ниже своих средств, человеку следует научиться повышать уровень своих средств, чтобы наслаждаться богатой жизнью.

А как повысить уровень своих средств, спросите Вы.

Кийосаки отвечает:

Увеличить свои средства можно, взяв под контроль графу активов. В настоящее время графу активов большинства людей контролирует ГРАНЧ. Вот почему их приучают откладывать деньги, купить дом и инвестировать на длительный срок в фондовый рынок.

Такие мысли заставляют по новому взглянуть на текущее отношение к сбережениям. О графе активов ещё скажу в конце статьи. Сразу уточню, мое субъективное мнение - тратить нужно в меру и не жить на одних макаронах, если зарплата несколько тысяч долларов (если Вы не из FIRE, конечно).

Так что тогда нужно делать?

Самое приятное, что Вы можете сделать для богатых людей со своими деньгами - это ничего не делать. Положить под матрас, на депозит в банке. Пожалуй, не согласен с Кийосаки относительно инвестиций в фондовый рынок.

На самом деле, эта тема с неверием в фондовый рынок сквозит на протяжении всей книги и очень отрезвляет. Понимаешь, что автор тоже человек и не во всём может быть прав. Возможно, у него было какое-то неприятное знакомство с этим рынком, которое закончилось не самым лучшим образом и человек просто отошёл от этого способа.

Что до меня, мне кажется, что любые движения денег, которые приносят больше, чем инфляция (плюс можно добавить сюда постоянное падение рубля), считаются активами. То есть, вложениями, которые работают на Вас, а не против Вас.

Если депозит в банке еле покрывает инфляцию, то что это значит для владельца депозита? Да, ежемесячно он получает свою выплату, но по большому счёту просто отдаёт свои деньги за просто так банкам, брокерам и другим финансовым воротилам, которые за срок депозита многократно прокрутят эти средства и увеличат баланс своего кошелька. То есть, безвозмездное пользование.

Почему я считаю, что вложение в акции, например, это не тоже самое?

Потому что вкладывая деньги в компанию, я даю ей эти деньги на развитие, за счёт этих средств компания может позволить себе чуть лучше рекламу, провести чуть больше исследований, нанять чуть более квалифицированный персонал (да, конечно и зарплату топ-менеджерам увеличить, что греха таить), но всё-таки, эти деньги в основной своей массе идут на улучшение условий компании, стоимость которой в будущем должна вырасти.

Зачем мне вкладываться? Я сейчас работаю, потом выйду на пенсию. У меня будет спокойная старость...

Но тут всплывает ещё одна из проблем (которая в последнее время становится актуальной и для России) - пенсионное обеспечение.

Для того, чтобы стало понятно, насколько всё серьёзно, приведу цитату:

Каков реальный объем обязательств по программам социального обеспечения и страхования здоровья престарелых никто не знает. Согласно обоснованным предположениям обязательства по социальному обеспечению оцениваются в 23 триллиона долларов, а по страхованию здоровья престарелых - в 87 триллионов долларов. Некоторые независимые эксперты оценивают совокупные социальные обязательства в 125 триллионов долларов. Для сравнения: государственный долг США составляет всего 17 триллионов долларов.

Даже если это примерные цифры, это кошмар. Напомню, что речь идет о США. Очередной пузырь может быть надут именно в этом месте. То есть возможна вероятность повторить события предыдущих лет в этот раз с пенсионными фондами.

Кроме этого, Кийосаки упоминает деривативы, как очередной способ отъема денег зарабатывания денег богатыми. И говорит, что кризис 2007 года на самом деле не был крахом рынка недвижимости или акций. Это был кризис на рынке деривативов. Не буду пересказывать фильм "Игра на понижение" (трейлер для информации внизу статьи). Вы или посмотрели его, или посмотрите. Скажу лишь, что по поводу деривативов думают самые главные мировые инвесторы.

Баффет говорит, что "деривативы - это финансовое оружие массового уничтожения"

Сорос избегает их использования, так как "не вполне понимает, как они работают".

Рохатин называет деривативы "финансовой водородной бомбой".

Невозможно отказаться от деривативов совсем. Это слишком большой рынок (гораздо больше фондового мирового рынка и уж точно гораздо больше наличного мирового рынка), в нём крутятся слишком большие деньги и здесь слишком высокие ставки.

Таким образом, возможно, в следующем кризисе не будет виновата пенсионная реформа. Возможно, опять будет виноват рынок деривативов. Но исход будет тот же, как и тогда. Как говорится, предупрежден, значит вооружен. Когда знаешь, откуда будут стрелять, исчезает неопределенность. И появляется план действий.

Можно ли напечатать денег, чтобы хватило на всех?

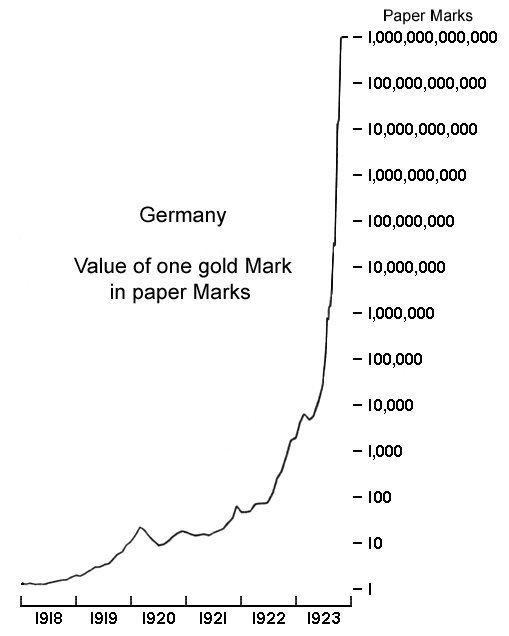

Самый интересный и поучительный пример из истории, когда страна пыталась решить проблему инфляции путём печатания новых денег.

Ниже график стоимости бумажной немецкой марки в зависимости от золота в 1918-1923 годах.

Всего за два года с 1921 по 1923 год немецкая марка стала дешевле в сто миллиардов раз. В 100 000 000 000 раз. Вдумайтесь в это число.

Для тех, кто не понимает, что показывает график, просто представьте, что за год, например, Вам уменьшили зарплату в 1 000 000 раз. С каждых 10 000 рублей зарплаты в конце года осталась 1 копейка. А потом, в течение второго года эта копейка уменьшилась в цене ещё в 100 000 раз. Такого числа-то даже нет. Сейчас как раз читаю "Черный обелиск" Ремарка про жизнь в Германии в то время. Немного удручает.

Так с чего же тогда начинать?

Кийосаки в каждой своей книге (и эта не стала исключением) предлагает заполнить всего 4 клетки и нарисовать взаимосвязь между ними.

- Отчет о дохода

- Отчёт о расходах

- Активы

- Пассивы

Основная мысль здесь в том, чтобы Вы максимально честно заполнили эти клетки по пунктам и поняли, в какой сейчас ситуации. Если денежный поток отрицательный, то в первую очередь необходимо выбраться из, так называемых, "крысиных бегов" и закрыть самые дорогостоящие пассивы (например, кредит на машину). Вторым шагом сгенерировать положительный денежный поток. Затем сделать так, чтобы денежный поток устраивал количественно. И вот, Вы финансово независимы, поздравляю.

Ну и напоследок хотел бы отметить одну из "золотых" мыслей книги:

"Всегда помните железное правило:

"Самые лучшие инвестиции никогда не рекламируются." Ключевое слово здесь - никогда.

Самые лучшие инвестиции, независимо от класса активов, всегда предлагаются инсайдерам, представителям узкого круга. Например, когда мой партнер открывает новый инвестиционный проект, ему достаточно позвонить нескольким людям, чтобы инвестиционная возможность была реализована и превратилась в полностью профинансированную и оформленную сделку."

А Вы читаете художественную или научную литературу по финансам? Посоветуйте что-нибудь в комментариях.

Ставьте палец вверх, если чтение это Ваше всё, подписывайтесь на канал, Телеграм Начинающего инвестора и не забывайте о РИСКАХ!