Знаю, что в момент падения рубля и кризисов очень много людей хотят как-то сохранить свои деньги.

Да еще и банки нагнетают обстановку повышая ставки по ипотеке.

В периоды высокой волатильности рубля наш центральный банк (ЦБ) обычно повышает ключевую ставку, а ставка по ипотеке зависит именно от нее.

Стоимость ипотеки = ключевая ставка (по которой банки берут кредит) + затраты банка + прибыль банка

Теперь в цифрах:

9% = 6% + 2% + 1%

Банки ожидая, что ситуация с рублем будет хуже и ЦБ повысит ставки.

Не буду вдаваться в подробности почему у нас средняя ставка по ипотеке не будет в ближайшие годы выше 9-10% (многие прогнозируют 12%)

Важно другое

Сейчас многие семьи решили спешно взять ипотеку пока не подорожала, а другие решили вложить падающие рубли во что-то более стабильное и ощутимое. Так происходит всегда во время кризисов. Сначала рост на 5-10%, а потом резкий обвал

Как купить любую квартиру на 50% дешевле

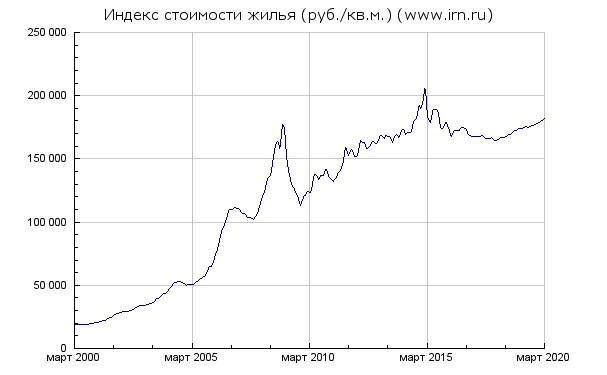

Посмотрите на графике

Видно, что перед обвалом всегда появляется резкий небольшой всплеск и потом за несколько месяцев резкое падение и затем медленный рост.

Так будет и сейчас во время нефте-корона-кризиса, когда люди теряют работу, многие не могут продолжать платить по ипотеке и пытаются с минимальными потерями продать жилье и т. д. .

Кризис - это черная пятница для тех, кто был готов.

Если Вы тоже хотите зарабатывать на кризисе, то подписывайтесь на сообщество в ВК https://vk.com/finplan1 и читайте мои посты

А вы что думаете? - пишите в комментариях

P. S.

Сильный кризис в любом случае будет во всех странах. Даже Китай скатился в рецессию, имея темпы роста 6.5% ВВП. Это значит, что будет масса увольнений, поэтому я написал для Вас пару рекомендаций, которые помогут в этой сложной ситуации:

Как правильно вести бюджет, что бы доходы росли, а не падали

Как создать канал на Дзене и зарабатывать на нем, а не разочароваться в площадке

А если Вы читали мои посты раньше и заранее знали, что в 2020 нас ждет кризис, то не забудьте посты о том, как заработать в кризис - раз и два.