В нашей стране каждый третий имеет кредитные обязательства. В основном это люди со средним и низким уровнем дохода, в среднем по стране 20-30 тыс.р. в месяц, в возрасте от 25-45 лет. На обслуживание своих кредитных обязательств россияне тратят около 25 процентов от своих доходов. В основном это кредиты на бытовую технику и автомобиль, реже на другие нужды. Около 90 процентов населения используют кредитные карты.

В чем плюсы кредита? В том, что мы можем позволить себе закрыть базовые потребности здесь и сейчас. Кредит - самое простое решение, не нужно что-то придумывать, искать варианты (хотя плюс это только на первый взгляд).

В чем минусы? В том, что определенное время придется платить, забирать деньги у своего настоящего и будущего, а значит ограничивать себя в остальном. А также в случае неуплаты испортить себе кредитную историю или рейтинг и лишить себя в будущем возможности взять деньги на бизнес или жилье.

У нас было несколько кредитов, на обучение в университете, на бытовую технику, остекление балкона и т.п. Обычные базовые потребности, которые мы, к сожалению, в тот момент жизни не могли закрыть своими силами. Теперь, когда большинство долгов погашено, мы, наконец, легко вздохнули. Какое облегчение, когда деньги с зарплаты не отдаешь банку, а оставляешь себе, когда высвобождается значительная часть бюджета.

Очень печально, когда людям приходится жить в долг, брать займы на дрова, уголь или чтобы собрать ребенка в школу, некоторые даже еду оплачивают кредитными картами и это унизительно (не для людей, а государства в целом). Но есть и обратное, люди с низким уровнем дохода берут в кредит дорогие телефоны и телевизоры, просто потому что захотелось, порыв, импульс.

Я за кредиты на образование, здоровье и на бизнес, землю, недвижимость, что касается всего остального, можно обойтись и потерпеть. Например, когда у нас уже был кредит, ипотека и все наши выплаты составляли треть бюджета, и летом сломался холодильник, первая мысль была бежать в магазин и покупать в рассрочку новый. Но мы этого не сделали, а купили за небольшие деньги с рук и не пожалели об этом, а покупку нового отложили до лучших времен. Нам тоже хочется сразу сделать шикарный ремонт, хорошо отдохнуть и прочее, но мы все делаем по мере поступления доходов.

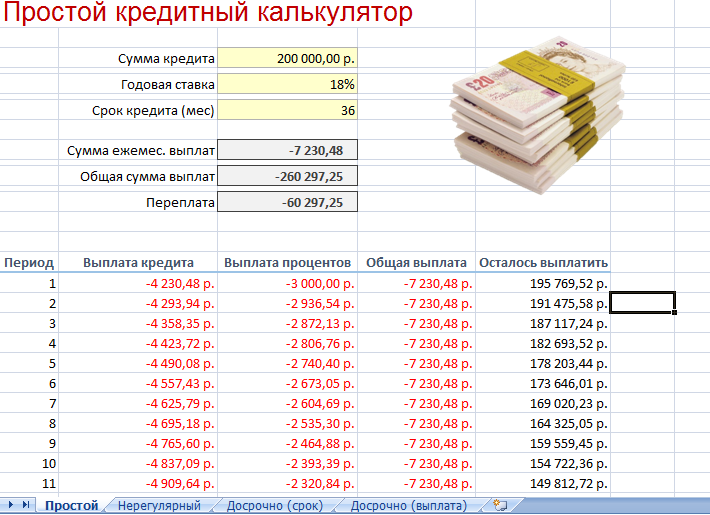

Приведу пример расчета займа по стандартной ставке 18 %, чтобы наглядно показать какая сумма идет в основной долг и какая на погашение процентов. И это еще без страховки, если бы была еще и она, то прибавьте к сумме процентов еще тысячу, полторы.

Поэтому прежде чем пойти на какой-либо шаг, необходимо все взвесить и подумать стоит ли оно того и кому в первую очередь это выгодно.

Читайте также:

Как не переплачивать проценты по ипотеке

Несколько кредитов? Как быстрее погасить

Хочу все и сразу, а получаю ничего и постепенно. Как исправить