Всех приветствую. Вот интересный вопрос, брать ли ипотеку в кризис. Сейчас у нас на дворе как раз один из них. Так уж случайно получилось что обе свои ипотеки я брал в кризис. Первая моя ипотека была взята в 2009 году. Страна еще не очухалась от потрясений 2008 года, ипотеку выдавало всего 3 банка: Сбер, ВТБ24 и Санкт-Петербург. Не помню чтобы кто-то тогда кредитовал под ипотеку. Ставки были огромные а это в свою очередь снизило покупательскую способность на рынке вторичной недвижимости. Снижение спроса привело к снижению стоимости предложения и более жесткой конкуренции среди продавцов.

Так получилось, что именно в этот период нужно было заниматься покупкой квартиры, откладывать до лучших времен (год-2-3) очень не хотелось. Первичка на тот момент вся была заморожена, поэтому мы начали изучать рынок вторички. Был определен бюджет, однокомнатная квартира не более 3 млн. рублей. Для Питера в тот момент вполне реальные цифры. 1.3 млн был первоначальный взнос, планировали взять 1.7 в ипотеку на 20 лет. В результате недолгих поисков нашли отличный вариант за 3.1 млн рублей. Как оказалось, продавцы хотели продать одну из своих квартир, чтобы поддержать свой бизнес в кризис. Изначально выставляли стоимость квартиры за 4 млн. Но так как у покупателей не было столько денег, то пришлось планомерно снижать и за полгода цена упала аж на 900 тыс рублей. Если бы они захотели ее продать до кризиса 2008 года, то эта квартира ушла бы за неделю за 4 млн, возможно даже и дороже бы продали, слишком уж квартира хороша.

Получается что за счет кризиса, нам удалось купить квартиру на 900 тыс ниже чем она стоила. Конечно бы мы не купили бы её за 4млн, потому что никто бы нам не одобрил тогда кредит на 2.7 млн и пришлось бы довольствоваться более худшим вариантом за теже 3 млн.

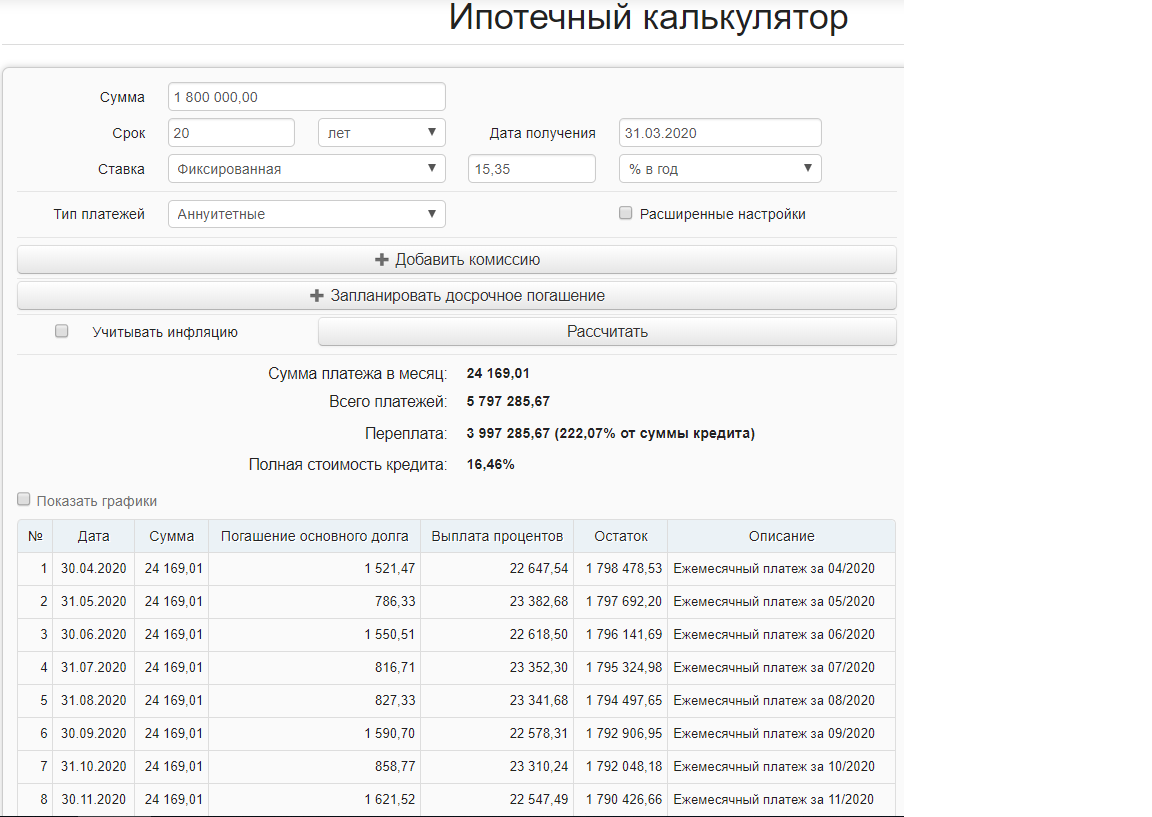

Теперь перейдем к цифрам:

Платеж 24 169, из него 22 647 идет на погашение набегающих за месяц процентов и маленькая часть на погашение основного долга. Сумма переплаты без досрочных платежей "пугающая".

Средняя ставка по ипотеке в рублях в начале 2008 года была 12.4-12.6%.

Тогда еще было распространено брать ипотеку в долларах, ставка также в начале 2008 года там была бы 10.8%, но мы все помним чем это закончилось для валютных ипотечников.

Но давайте вернемся к расчетам. Получается что если б мы хотели брать туже квартиру, но до кризиса за 4 млн, то нам понадобилось бы взять в кредит 2.7 млн под 12.4% на теже 20 лет

Платеж 30 485, что на 6 тыс. больше, количество набегающих каждый месяц процентов 27 442 против 22 647 в первом варианте. Получается что ежемесячно на 5 тыс больше мы платили бы банку. Разницу в переплате Вы также можете оценить. Даже при аналогичных возможностях выплаты досрочных платежей, все равно Вам надо отдать банку на 900 тыс больше и пока Вы их отдаете, на них начисляются проценты.

Мы погасили свою первую ипотеку за 3.5 года, за это время сумма переплаты по процентам составила около 450 тыс рублей что за это же время нивелировалось выправившейся стоимостью квадратного метра к 2012 году.

После выплаты первой ипотеке мы начали активно копить деньги для того чтобы взять новую. Откладывали 3 года после повышения ставки рефинансирования в 2014 году, умудрились еще сделать вклады под 17%. короче к середине 2015 года пришли к мысли, что пора наши накопления превращать в новую жилплощадь.

История повторилась, мы нашли квартиру, которую долго продавали, почти год, так как люди все свои деньги спустили на покупку телевизоров машин и неудачных инвестиций в доллары (слишком поздно побежали это делать и в результате проиграли на курсах). К середине 2015 года большинство тех у кого были деньги, уже их куда то вложил и потратил, поэтому рынок недвижимости сильно замедлился. Мы могли посмотреть 60 различных вариантов квартир на вторичке и спокойно выбирать, никто не гнал нас, что либо сейчас мы покупаем, либо через неделю её уже не будет в продаже. Короче, наши продавцы были вынуждены снизить стоимость квартиры на 1 млн от первоначальных своих запросов. Причем я знаю, что аналогичные квартиры, с такой же планировкой, на других(менее привлекательных) этажах уже в 2017-2018 годах продавали на 1- 1.5 млн дороже чем купили мы.

Ну так вот, чтобы не мучить Вас текстом предлагаю ознакомиться с цифрами:

В этот раз мы взяли в кредит 4 млн на 15 лет под ставку 14% в конце 2015 года

А вот сразу для сравнения график при стоимости квартиры больше на 1 млн и соответственно взятыми в ипотеку 5 млн под среднюю ставку в середине 2014 года 12%

Опять же, за такие деньги мы бы смотрели квартиру попроще, ведь наш бюджет не мог бы увеличится на 1 млн так просто. За счет кризисного снижения цен на квартиры, мы смогли купить жилье чуть лучше, нежели в предыдущие годы. При этом, несмотря на более высокие процентные ставки, платеж у нас получался меньше и переплата в результате так же меньше. А еще ипотеку с высокой ставкой можно рефинансировать через пару лет, когда ставки снизятся.

Поэтому я однозначно рекомендую покупать квартиры на вторичке в кризис, даже по более высоким ставкам кредита.

Будет резонный вопрос, а почему же продавцы квартир продают свое жилье по более низкой цене, может проще подождать пару лет?

Дело в том, что часто квартиры не продают просто ради денег, а продают чтобы либо разъехаться, либо увеличить жилплощадь. В нашем случае разъезжалась коммуналка( да, в Питере их еще очень много), им не нужны были деньги, им нужны были встречные сделки. Поскольку рынок был вялый, то все цены на квартиры снизились, поэтому им было выгодно продать подешевле но сейчас и купить тоже квартиру подешевле. В более жирные годы их квартира была бы дороже, но и квартиры куда они в результате въехали тоже были бы дороже. а разницу либо они вообще не доплачивали, либо брали ну очень маленькие кредиты около 300 тыс. Поэтому все участники сделки были заинтересованы побыстрее совершить сделки по купли/продаже квартир, чтобы меньше всем доплачивать. Только финальные продавцы цепочки уходили с деньгами, вот они пострадали больше всего из-за низких цен на квартиры, но у них были свои цели, кто-то продавал квартиру и уезжал в другой город, кто-то продавал полученную в наследство и хотел купить машину.

Так что можно сказать про нынешний экономический кризис. Все наверно видели рост курса доллара и евро и что за этим последовало? Люди ринулись брать кредиты, чтобы быстро купить новую машину, так как именно на автопроме очень сильно отражается повышения курса доллара. У кого было больше накоплений, ринулись покупать квартиры для защиты своих сбережений. Пройдет какое то время и в конце 2020 - середине 2021 будет спад на вторичном рынке, так как все кто планировал совершать серьезные покупки, на панике сделают это сейчас по более высоким тарифам. С машинами это оправдано, с квартирами на вторичке нет.

Поэтому я бы выждал и пошел бы искать квартирку примерно через год. Но, сейчас я все еще плачу свою ипотеку и поэтому не смогу вписаться в новый кредит. Ах как жаль что я не успел расплатиться с кредитов раньше и не успел накопить. Все деньги съел длительный и дорогой ремонт. Ну ничего, экономика циклична, развивается по спирали и если раньше кризисы были раз в 10 лет, то сейчас они все чаще. у меня впереди есть лет 6, чтобы выплатить текущую ипотеку досрочно и начать копить на следующую. Будьте уверены, в следующий раз я смогу купить еще одну квартирку, чем обеспечу себе поддержку на пенсии, ну или детям будет где жить.

На этом заканчиваю.

Хотите чтобы писал еще? Подписывайтесь, ставьте лайки и комментируйте. А так же читайте другие, уже написанные статьи на канале. Будьте здоровы!