Учет отношений отображает документ, который отображает актив (права) или пассив (обязательство) сторон отношений. Базовыми отношениями в производственных отношениях являются отношения с эмитентом средства расчетов и отношения поставки конечной продукции производства в торговый сектор потребительской продукции. В договоре поставки конечной продукции производства активом является право требования оплаты, которое отображается счетом-фактурой продавца, акцептованного покупателем. В отношениях с эмитентом средства расчетов необходимо иметь форму отношений хранения банкноты Банка России. Отношения хранения отображает распорядительная бумага, удостоверяющая право собственности на банкноту Банка России у владельца бумаги. При эмиссии распорядительной бумаги для оплаты ею прав требования продавца (эмитента счета-фактуры) права собственности на банкноту Банка России соединяются с правом требования оплаты, по договору поставки конечной продукции производства, в один документ. Появление документа, отображающего актив продавца конечной продукции и пассив Банка России с измерением в валюте, создает цифру. Эта цифра отображает актив всех производителей и пассив эмиссионного банка в валюте. Цифру можно учитывать в бумажном или электронном виде. Создание документа, соединяющего финансовые отношения с производственными отношениями, позволяет в цифровом виде увидеть оборот в производстве и потреблении конечной продукции.

Цифровое поле создает провайдер в сети интернет. Все операции в сети хранятся на его сервере. Провайдер имеет собственный сайд в сети интернет, в котором проводятся все действия зарегистрированными пользователями. Сайт обслуживает проведение расчетов в системе производственных отношений между зарегистрированными пользователями. Система отношений формирует отношения между участниками производства конечной продукции, между хозяйствующими лицами и банками, между банками. Каждая сторона отношений действует по указанным в договоре правилам делового оборота, отмеченных в «Положении» расчетов с акцептом счета-фактуры, когда в обороте находятся права требования продавца, отображаемые правами собственности на банкноту Банка России. Текст Положения представлен на сайте провайдера. Для регистрации на сайте пользователь вводит регистрационные реквизиты субъекта хозяйственного и финансового права и идентификационный номер налогоплательщика. Сайт предоставляет меню «Продукции» (товар, работа, услуга) зарегистрированных пользователей разделенное по отраслям основного промысла пользователей с полем для поиска продукции, ее продавца и покупателя. Сайт имеет вход в «Личный кабинет» пользователя по предоставляемому зарегистрированному пользователю ключу (SIM карте) в сеть провайдера.

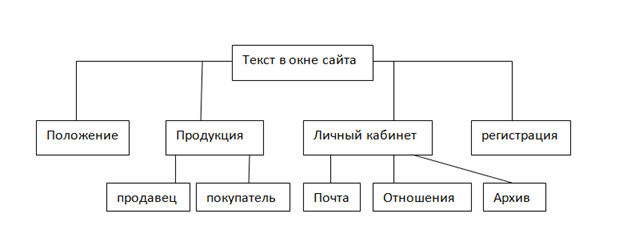

На схеме 1 представлен вид окна на сайте провайдера с полями в окне, отмеченные линиями. Поля позволяют открыть окна со своими полями для совершения операции на сайте.

Схема 1.

Сторона отношений идентифицируется в личном кабинете, который представляет перечень полей для создания и обслуживания отношений. Отношения создает владелец кабинета с другими идентифицированными лицами в сети провайдера. Личный кабинет подразделяется по своим функциям пользователя для кредитной организации и для хозяйствующего лица. Вход в личный кабинет сопровождается вводом электронной «Подписи» сотрудника владельца кабинета. Личный кабинет имеет поле «Почта» с окном для создания хозяйственных отношений между зарегистрированными пользователями. Поле «Отношения» обеспечивает вход в окна с договором владельца кабинета. Отношения создаются после подписания договора в окне «Почта» получателя письма при активации поля «печать» с уведомлением другой стороны отношений о подписании договора. Поле с реквизитом договора открывает окно с текстом договора, который стороны подписали с полями для проведения операций со стороной отношений. После прекращения действия договора и подписания протокола о прекращении действия договора, окно закрывается, и текст переносится в поле «Архив» «Личного кабинета».

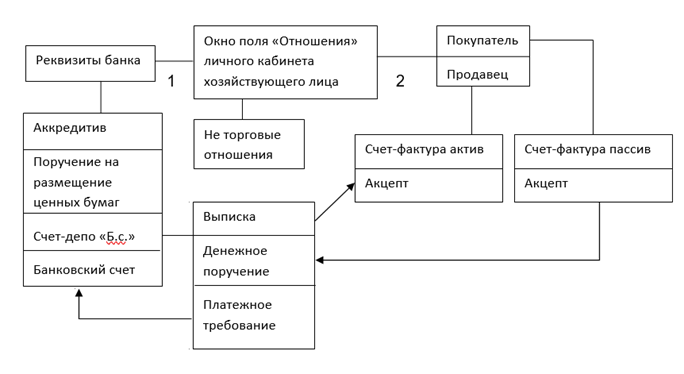

Рассмотрим окно «Отношений» личного кабинета хозяйствующего лица. Оно содержит поля с реквизитом и текстом отношений (договоров) с идентифицированными лицами операционной системы расчетов.

1. Отношения с банками по ведению счета-депо банковского свидетельства и банковского счета отображают поля с реквизитами банка. Поля номера «Банковского счета» и счета-депо «Банковское свидетельство» окна «Реквизиты банка» позволяют войти в окна с «реквизитами хозяйствующего лица» банка для проведения операции по счетам и между своими счетами. В окне имеются поля «Аккредитив» и «Поручение на размещение ценных бумаг» для проведения операции с аккредитивом и ценными бумагами. На схеме показаны только необходимые для понимания хозяйственного оборота поля в окне счета-депо «Банковское свидетельство».

2. Отношения хозяйствующего лица разделены по сторонам отношений в договоре, которую представляет собой владелец кабинета в качестве «Покупателя» или «Продавца». В окне этих полей создаются поля с реквизитами договора владельца кабинета. Окно отношений с реквизитами договора имеет имя стороны отношений с перечнем полей в окне с наименованиями договора, с номером и датой подписи договора (реквизиты договора). На схеме показано по одному договору, как покупателя и продавца. В окне с реквизитами договора есть поле реквизитов счета-фактуры и поле для отображения акцепта права денежного требования по счету-фактуре. Поля счета-фактуры в окне «Продавца» отображают активный счет. Поля счета-фактуры в окне «Покупателя» отображают пассивный счет. Сумма поля «Акцепт» активного счета-фактуры списывается «Выпиской» о зачислении на счет-депо «Банковское свидетельство». Сумма поля «Акцепт» пассивного счета-фактуры списывается зачислением в поле «Денежное поручение» депозитарию банка ведущего счет-депо «Банковское свидетельство». Поле «Платежное требование» окна счета-депо «Банковское свидетельство» предназначено для зачисления суммы текущих затрат на добавленную стоимость и налоги на банковский счет владельца кабинета.

Схема 2.

Поле «Акцепт» владельца кабинета в окне «Продавец» связано с полем «Акцепт» покупателя в основном договоре в окне «Покупатель» его личного кабинета. Сумму в поле «Акцепт» кабинета продавца зачисляет покупатель в поле «Акцепт» из своего кабинета. Поле «Счет-фактура актив» заполняется в личном кабинете продавцом и отображается в поле «Счет-фактура пассив» депозитария покупателя в личном кабинете покупателя в поле с реквизитами договора между сторонами. Реквизиты договора в своем личном кабинете сторона вносит самостоятельно в окно стороны, которой она является, т.е. «Покупатель» или «Продавец». Программа сама находит необходимый договор по его реквизитам, согласованным между сторонами отношений. Дата записи в окне «Акцепт» определяет отсчет срока для акцепта счета-фактуры.

Рассмотрим «Личный кабинет» кредитной организации. Помимо полей «Почты» и «Архива» личный кабинет имеет поля отношений с идентифицированными лицами операционной системы расчетов. Отношения разделены в зависимости от того какой стороной отношений является кредитная организация. Отношения представлены полями «Финансовое обязательства», «Банковское свидетельство», «Реестр банковского свидетельства».

1. Поле «Финансовое обязательство» создает окно с полями зарегистрированных пользователей, как с владельцами банковского счета. Окно содержит поля пары корреспондентских счетов НОСТРО и ЛОРО для отображения финансового обязательства между банками.

2. Поле «Банковское свидетельство» ведет банк-эмитент распорядительной бумаги. Окно «Банковское свидетельство» отображает эмиссию банковского свидетельства, путем зачисления суммы в поле владельца «Счета-депо «продавца»» и «Лицевого счета «получателя»» номинального держателя, указанных в поле «Счет-фактура пассив». Окно «Банковское свидетельство» имеет поля с именем хозяйствующего лица «Реквизиты покупателя», как перечень покупателей конечной продукции или основного капитала в сумме переданных банку-эмитенту ценных бумаг для их размещения. В окне поля «Реквизиты покупателя» конечной продукции или основных средств проводятся операции учета суммы эмиссии распорядительной бумаги в сумме поля «счет-фактура пассив» покупателя. Окно «Банковское свидетельство» учитывает сумму эмиссии банковского свидетельства, которое отображается на субсчете корреспондентского счета, открытого банком-эмитентом в территориальном подразделении Банка России.

3. Поле «Реестр банковского свидетельства» ведет номинальный держатель банковского свидетельства. Окно поля содержит поля с «Реквизитами банков-эмитентов» банковского свидетельства, в которых находится поле «Выписки из реестра» для проведения операции по лицевому счету номинального держателя. Поле «Счет-депо банковского свидетельства» создает окно с полями зарегистрированных пользователей, как владельцев «счета-депо банковское свидетельство». Отношения между депозитариями исполняющих банков отображаются в полях «Корреспондентский счет-депо банковского свидетельства НОСТРО» и «Корреспондентский счет-депо банковского свидетельства ЛОРО» на время до получения «Выписки из реестра» «Банковского свидетельства» банка-эмитента.

Схема 3.

Окна отношений личного кабинета кредитной организации создают свои поля с перечнем хозяйствующих лиц для проведения операций со стороной отношений.

1 окно. В окне «Финансовое обязательство» поле «Реквизиты хозяйствующего лица» открывает окно с полями «Расчетного счета» и «Сводная платежная ведомость», сумма которого не позволяет превышать сумму «Платежного требования» хозяйствующего лица. Операции по счетам проводятся полями «Платежное поручение», «Выписка» банка. Вход в окно полей «Сводная платежная ведомость» и «расчетного счета» банка совершается пользователем в окне «Банковский счет» в личном кабинете хозяйствующего лица.

2 окно. В окне «Банковское свидетельство» поле с «Реквизитами покупателя» открывает окно с полем «Аккредитив» для учета имени владельца и суммы оборотного и делимого аккредитива. Поле «Аккредитив» открывает окно с полями для обслуживания оборота аккредитива – «Поручение на открытие аккредитива» и «Поручение на переуступку аккредитива». Эти поля соединяются программой с такими же по наименованию полями в окне «Аккредитив» личного кабинета хозяйствующего лица. Окно «Реквизиты покупателя» имеет поле «Поручение на размещение ценных бумаг» пользователя, которое так же имеется в личном кабинете пользователя. В окне поля находится перечень и сумма ценных бумаг, передаваемых банку-эмитенту банковского свидетельства, как андеррайтеру пользователя.

Схема 4.

В окне «Реквизиты покупателя» поле «счет-фактура пассив» соединяется программой со счетом-депо «продавца» по счету-фактуре или с лицевым счетом исполняющего банка, как «получателя» по счету-фактуре. Соединение полей «Выписка» или «Выписка из реестра» между личными кабинетами сторон отношений обеспечивает проведение операции по «счетам-депо» или «лицевым счетам» в «Реестре банковского свидетельства» получателей оплаты. Поле «счет-фактура пассив» банка-эмитента соединено с полем «счет-фактура пассив» личного кабинета покупателя для передачи реквизитов «продавца» и «получателя». Зачисление на «Счет-депо «продавца»» или «Лицевой счет «получателя»» проводится списанием с банковского счета «покупателя» по счету-фактуре, что находит отражение в «Выписке» с расчетного счета покупателя. «Платежный ордер» списывает сумму «Выписки» с расчетного счета покупателя и зачисляет в поля «Выписка» и «Выписка из реестра» окна «Банковское свидетельство».

На схеме не показаны в окне «Счет-депо «продавца»» поля «Денежное поручение», «Платежное требование». В окне «Лицевой счет «получателя»» не показаны поля «Поручение на уступку свидетельства», «Денежное требование» для зачисления на корреспондентский счет ЛОРО исполняющего банка, открытый в банке-эмитенте. Эти поля раскрыты в схеме личного кабинета хозяйствующего лица и банка. «Счет-депо «продавца»» раскрывается на схеме ниже, как окно «Реквизиты владельца счета-депо». Счет-депо банковского свидетельства банки ведут привязано к характеру хозяйственной операции клиента, т.е. либо как банк-эмитент покупателю конечной продукции и как андеррайтер ценных бумаг покупателя основного каптала, либо как владелец лицевого счета в «Реестре банковского свидетельства», т.е. как депозитарий исполняющего банка.

3 окно. Рассмотрим окно «Реестр банковского свидетельства» депозитария исполняющего банка. Оно содержит поля «Реквизиты банка-эмитента», «Счет-депо банковского свидетельства».

Схема 5.

«Реквизиты банка-эмитента» имеют поле «Выписки из реестра», для отражения суммы банковского свидетельства в активе номинального держателя, которое имеет пару полей для отображения корреспондентских счетов-депо ЛОРО и НОСТРО для обслуживания отношений с другими депозитариями банка-эмитента на время до получения выписки из реестра банка-эмитента. Окно «Реквизиты банка-эмитента» депозитария исполняющего банка обеспечивает вход в окно «Лицевого счета «получателя»» в поле «Банковское свидетельство» банка-эмитента. Окно с «Реквизитами банка-эмитента» имеет поля «Выписка из реестра», «Денежное требование» для зачисления финансового обязательства банка-эмитента на корреспондентский счет НОСТРО исполняющего банка, «Поручение на уступку свидетельства». Поле «Выписка из реестра» проводит операции списания суммы счета-фактуры из полей «Коррсчет-депо ЛОРО» и «Коррсчет-депо НОСТРО» исполняющего банка при переводе банковского свидетельства.

«Счет-депо банковское свидетельство» содержит поля с «Реквизитами владельца счета-депо» для проведения владельцем счета-депо операций с полями «Выписка» депозитария банка, «Платежное требование» для зачисления на банковский счет владельца, «Денежное поручение» владельца для перевода банковского свидетельства.

Вход в окно со своими реквизитами «Реквизиты владельца счета-депо» совершается владельцем через поле «Счет-депо банковское свидетельство» в его личном кабинете. Стрелками показана связь между полями. «Денежное поручение» владельца счета-депо создает «Поручение на уступку свидетельства» депозитарием исполняющего банка и одновременно в сумме поля «Счет-фактура пассив» делает зачисление в поле «Коррсчет-депо ЛОРО». Эта операция отображается в поле «Корсчет-депо НОСТРО» в личном кабинете депозитария продавца. Запись в поле «Коррсчет-депо НОСТРО» отображается в поле «Счет-фактура актив» депозитария продавца. После зачисления в поле «Выписки из реестра» проводится списанием из активных полей НОСТРО и счета-фактуры с зачислением в поле «Выписка» на счет-депо продавца. «Платежное требование» владельца счета-депо создает «Денежное требование» исполняющего банка в размере поля «Сводной платежной ведомости» в окне «Реквизиты хозяйствующего лица». Запись суммы «Денежного требования» проводится с зачислением суммы на «Расчетный счет» владельца счета-депо.

Рассмотренные схемы окон с полями и их описание отображают все основные операции по договорам хозяйствующего лица, банка-эмитента и исполняющего банка. Сумма в окнах показывает все основные показатели экономической системы отношений. Сумма окна «Сводная платежная ведомость» отображает сумму первичного банковского резерва банков для обслуживания потребительского и фондового рынков. Сумма окон «Банковское свидетельство» отображает сумму оборота конечной продукции и ценных бумаг на потребительском и фондовом рынках. Эти показатели позволяют динамично управлять экономической системой отношений операциями на фондовом рынке.

В операционной системе расчетов акцептом счета-фактуры банком-эмитентом может быть любой банк, который оплачивает конечную продукцию народного хозяйства банковским свидетельством, т.е. зачислением на счет-депо банковского свидетельства продавца конечной продукции. Так сумма эмиссии банковского свидетельства отображает стоимость конечной продукции включая ценные бумаги (сбережение), находящейся в обращении на потребительском рынке.

Система расчетов разделяет производственные отношения от потребительских отношений по форме расчетов. Расчеты в производстве проводятся банковским свидетельством, распределяя стоимость конечной продукции между ее производителями. Расчеты на потребительском рынке проводятся финансовым обязательством банков. Финансовое обязательство эмитируется для оплаты конечной продукции, которую получает сам банк-эмитент финансового обязательства.

Банк-эмитент принимает банковское свидетельство, путем эмиссии финансового обязательства, т.е. проводит зачисление на банковский счет, в размере текущих (сроком за 1 месяц) затрат на добавленную стоимость и оплату налогов владельца банковского свидетельства (счета-депо). Динамика изменений этих затрат имеет регулярный характер и с предварительным уведомлением в сводной ведомости затрат куратора банка-эмитента. На схеме 4 ведомость показана в 1 окне личного кабинета банка, как «Сводная платежная ведомость». Как следствие банк-эмитент обязуется оплатить конечную продукцию и принимает оплату за конечную продукцию. Окончательные расчеты проводятся только между самим банками – эмитентами, как получателями оплаты за конечную продукцию.

В результате деньги остаются на коррсчете банка-эмитента без движения, т.к. в обороте участвует банковское свидетельство. Финансовые обязательства банков заменяются депозитарными обязательствами для обслуживания производственного рынка. Это выгодно банкам, так как они получают доход с обслуживания товарооборота. Таким образом банки заинтересованы в росте производственного оборота, как активе банка. Растет товарооборот, растет и уровень жизни (доход) в экономической системе.

Рассмотрим пример производственного оборота на схеме операционной системы расчетов (отношений).

Рис 6.

Своим покупателям конечной продукции или основного капитала, для которых банк-эмитент является андеррайтером, банк-эмитент ведет счет-депо самостоятельно. Эти покупатели отображены символом с буквой «Т» (торговая организация). Для поставщиков продукции других банков, которые обозначены как продавцы буквой «П», банк-эмитент ведет «Реестр банковского свидетельства» депозитариям исполняющих банков, как зарегистрированным лицам. Депозитарии исполняющих банков поставщиков ведут счета-депо банковского свидетельства собственникам бумаги. Причем банковские свидетельства разных банков-эмитентов депозитарий учитывает на одном счете-депо владельца распорядительной бумаги, поскольку все бумаги учитывают права собственности на банкноту ЦБР у владельца бумаги (счета-депо банковского свидетельства). Именно банковское свидетельство (счет-депо) является безналичными деньгами в гражданских отношениях, а не безоборотная долговая расписка банка (банковский счет).

Стрелками показан товарооборот между хозяйствующими лицами. 1, 2 и 3 хозяйственники производят средства производства для производителя конечной продукции, отмеченного буквой «П», который продает ее торговой организации, отмеченной буквой «Т». Это один производственный оборот конечной продукции. На схеме показан еще один оборот, когда хозяйственник 3 производит средства производства для другой конечной продукции. 3 и 4 хозяйственники производят средства производства для производителя конечной продукции, отмеченного буквой «П» для торговой организации «Т» другого банка-эмитента. Так депозитарий 2 учитывает банковское свидетельство разных банков-эмитентов на счете-депо банковского свидетельства хозяйственнику 3 на одном счете-депо, как удостоверение права собственности на банкноту Банка России. Имя банка-эмитента на счете-депо 3 обезличивается, и суммы денежных свидетельств соединяются в одну сумму свидетельства. Это позволяет совершать расчеты по счету-депо вне зависимости от имени банка-эмитента денежного свидетельства, т.е. вне зависимости от наименования конечной продукции.

Конечно, банки-эмитенты могут и сами быть депозитариями для других банков-эмитентов. Это будет отражением товарооборота между их клиентами. На схеме для простоты не показаны счета-депо банковского свидетельства, которые банк-эмитент ведет хозяйственнику непосредственно сам, а не через депозитария, но это вполне реальное событие может быть в торговом обороте, когда банк-эмитент ведет счета-депо как торговой организации, так и продавцу конечной продукции или участнику ее производства.

Рассмотрим документооборот в цифровом виде по основным хозяйственным операциям банка и хозяйственника.

1. Депозитарий продавца «зачисляет» сумму банковского свидетельства на счет-депо продавца на основании «выписки из реестра» с реквизитом «Платежного ордера» банка-эмитента:

Дебет – «Реестр банковского свидетельства» банка-эмитента(А).

Кредит – счет-депо «банковское свидетельство» продавца (П).

Схема 7 (фрагмент схемы 5 депозитария исполняющего банка)

2. Зачисление депозитарием продавца на счет-депо продавца на основании выписки депозитария покупателя на «коррсчет-депо НОСТРО» с приложением акцептованной суммой счета-фактуры продавца (актив):

Дебет – коррсчет-депо «банковское свидетельство» НОСТРО (А)

Кредит – счет-депо «банковское свидетельство» продавца (П).

Схема 8 (фрагмент схемы 5 депозитария исполняющего банка)

3. Списание депозитарием покупателя со счета-депо покупателя на основании акцепта счета-фактуры продавца покупателем по основному договору:

Дебет – счет-депо «банковское свидетельство» покупателя (П)

Кредит – лицевой коррсчет-депо «банковское свидетельство» ЛОРО депозитария продавца (П).

«Поручение на уступку свидетельства» проводится депозитарием покупателя на основании «денежного поручения» покупателя. До выписки из реестра банка-эмитента операции проводятся по коррсчетам-депо ЛОРО и НОСТРО в окне «Выписка».

4. Получение депозитарием покупателя выписки из реестра и реквизитов «Платежного ордера» банка-эмитента по его «Поручению на уступку свидетельства» в пользу депозитария продавца отражается в «Выписки» со счета ЛОРО депозитария продавца.

Кредит – «Реестр банковского свидетельства» (А)

Дебет – коррсчет-депо «банковское свидетельство» ЛОРО (П).

Схема 9 (фрагмент схемы 5 депозитария исполняющего банка)

5. Получение депозитарием продавца выписки из реестра и реквизитов «Платежного ордера» банка-эмитента:

Дебет – «Реестр банковского свидетельства» (А)

Кредит – коррсчет-депо «банковское свидетельство» НОСТРО (А).

Схема 10 (фрагмент схемы 5 депозитария исполняющего банка).

6. Списание с банковского счета покупателя конечной продукции или основных средств, который ведет депозитарий банка-эмитента, на основании акцепта счета-фактуры покупателем:

Дебет – «расчетный счет» покупателя (П)

Кредит – «Реестр банковского свидетельства» депозитария продавца (П)

или Кредит – счета-депо «банковское свидетельство» продавца (П).

Схема 11 (фрагмент схемы 4 банка-эмитента)

Торговой организации банк-эмитент ведет банковский счет, с которого списывает в сумме эмиссии банковского свидетельства для оплаты по договору поставки конечной продукции. Зачисление оплаты от сбыта конечной продукции в торговой сети проводится на банковский счет, который ведет банк-эмитент торговой организации. Передача банкноты Банка России владельцу счета-депо банковского свидетельства проводится зачислением на банковский счет владельца. Сумма перевода ограниченна суммой текущих со сроком 1 месяц затрат хозяйственника на добавленную стоимость (зарплата, производственное потребление) и налоги. Эти затраты регулярные и обслуживают только потребительский рынок. Таким образом, банк-эмитент выдает финансовое обязательство оплатить конечную продукцию и получает оплату от продажи конечной продукции, т.е. банк-эмитент платит сам себе или такому же банку-эмитенту как он. Окончательные расчеты проводят только банки-эмитенты между собой. Расчеты проводятся только в сумме стоимости конечной продукции.

Банком-эмитентом может быть любой банк, как плательщик свидетельством за конечную продукцию. Банком-эмитентом может быть и андеррайтер, как продавец ценных бумаг, покупателя основного капитала. Эти бумаги, как сбережение, тоже являются конечной продукцией в потребительском обороте.

Функции покупателя конечной продукции на производственном рынке выполняют:

- торговая организация для распространения продукции в торговой сети;

- покупатель основных средств, ценные бумаги которого банк-эмитент размещает на фондовом рынке, в качестве андеррайтера;

- государственный заказчик в размере суммы НДС, начисленной банком-эмитентом по «платежному требованию» клиента, используемого для перевода денежной суммы со счета-депо на банковский счет. Эта сумма перевода является налоговой базой НДС.

Принятые на схеме правоотношений сокращения в пассиве: ДС – добавленная стоимость; К – кредиторская задолженность за оприходованные средства производства. В активе: Д – дебиторская задолженность за переданную продукцию; Дк – стоимость потребительской продукции или основных средств в размере ценных бумаг покупателя.

№1. Договор между покупателем конечной продукции и банком-эмитентом о выполнении функции плательщика свидетельством банка-эмитента.

№2. Договор между участником производства и депозитарием исполняющего банка о ведении счета-депо «банковское свидетельство».

№3. Основной договор поставки с условием оплаты банковским свидетельством продавца.

№4. Договор между депозитарием продавца и депозитарием покупателя о ведении корреспондентского счета-депо на время проведения записи в реестре свидетельства банком-эмитентом.

№5. Договор депозитария исполняющего банка с банком-эмитентом о ведении реестра свидетельства номинальному держателю.

Черной сплошной стрелкой показано движение банковского первичного резерва (банкноты ЦБ). Черной пунктирной стрелкой показано финансовое обязательство банков (банковский счет). Красным цветом стрелка показывает товарооборот, а синим – аккредитивное обязательство банка-эмитента оплатить банковским свидетельством. Использование аккредитивного обязательства банка-эмитента является правом сторон основного договора, а не их обязанностью. Аккредитив по оплате свидетельством банка-эмитента является оборотным и делимым по сумме. Исполняющих банк, получивший уведомление об открытии его клиенту аккредитива, может использовать его в качестве гарантии оплаты затрат на добавленную стоимость его клиента. Это позволяет исполняющему банку профинансировать клиента в размере добавленной стоимости кредитуемой продукции.

Рис 12 Операционная система расчетов в системе отношений.

Пунктирными стрелками показаны отношения владельца свидетельства с депозитарием банка. Малиновый цвет – оборот дебиторской задолженности продавца, путем передачи счета-фактуры для акцепта покупателем. Зеленый цвет - зачисление на счет-депо банковское свидетельство. Малиновая стрелка в виде пунктира с точкой показывают межбанковские отношения по ведению корреспондентских счетов-депо, обслуживающих учет оборота счета-фактуры, которые покрываются денежным правом к банку-эмитенту (плательщику).