Облигации федерального займа и ОФЗ-н

Если опасаетесь вкладываться в акции, но хочется чего-то посерьезнее и доходнее, чем депозиты, то рекомендую обратить внимание на ОФЗ. Правда, в 2020 году их доходность не радует – средний купон снизился до 5,5-6% годовых, а это очень мало, если сравнивать с доходностями прошлых лет, когда можно было заработать по 10-12%, а то и 15% годовых.

Но ставка по ОФЗ напрямую зависит от ключевой ставки Центробанка, и если регулятор будет ее (ставку) снижать, то и доходность ОФЗ будет падать. Но в качестве безрискового актива гособлигации – самое то.

ОФЗ могут пригодиться:

- в качестве безрисковой части портфеля (для страховки от мирового кризиса);

- для сохранения капитала на небольшой период, пока не подыщите более выгодные варианты вложения (здесь отлично подойдут короткие облигации с небольшой дюрацией).

Хорошая новость: с купонов, полученных с ОФЗ, не взимается налог. ОФЗ можно купить на ИИС и получить налоговый вычет – это еще +13% к доходности.

В качестве альтернативы ОФЗ можно использовать так называемые «народные» облигации – ОФЗ-н. Их можно купить в Сбербанке, ВТБ и Почта Банке без необходимости обращаться к брокеру. В 2020 году будут продолжаться продажи 4-го выпуска ОФЗ-н, подробности – в этой статье.

Муниципальные облигации

Если вы хотите получить чуть больше, чем нижняя граница безрисковой доходности, то можно рассмотреть покупку муниципальных облигаций. В 2020 году их доходность может доходить до 8-10% годовых.

Взамен вы получаете более высокие риски (дефолт по ОФЗ практически исключен, а по муниципалам – теоретически очень даже возможен), а также амортизацию – ситуацию, когда эмитент постепенно погашает номинал облигации, выплачивая его часть инвестору. За счет это снижается купонная доходность, поскольку она считается от номинала – т.е. 7,5% от 1000 рублей больше, чем те же 7,5% от 800.

Инвестировать в муниципальные облигации стоит, если вы хотите заработать чуть больше, чем по ОФЗ при сопоставимых рисках, а также, если есть куда переложить высвобождающийся капитал. Подробности – в статье об особенностях муниципальных облигаций.

Корпоративные облигации

Идем по повышению уровня риска 🙂 Корпоративные облигации в целом более рискованны, чем ОФЗ или муниципалки, но всё зависит от эмитента. Есть солидный Газпром, а есть какой-нибудь условный Сельхозмясметалбанк с двумя банкоматами в Гадюкино.

Понятно, что инвестировать в корпоративные бонды крупных эмитентов, в том числе «голубых фишек», с высоким кредитным рейтингом гораздо безопаснее, чем в облигации малоизвестных компаний, только вышедших на рынок.

Но и премия за риск в последнем случае будет выше – по некоторым выпускам в 2020 году предлагается купон в 15-20%, а то и 25-30% годовых. Некоторые эмитенты выплачивают купон каждый месяц. Так что выбирать есть из чего, так что у новичков глаза разбегаются.

Евробонды

Это облигации российских эмитентов, но только выпущенные в иностранной валюте и предназначенные для обращения, главным образом, на зарубежных рынках. Эмитируются они, в основном, очень крупными компаниями уровня Газпрома, Лукойла, Сбербанка и ВТБ. Соответственно, риски невыплаты купона довольно низкие.

Минусами является высокий порог входа – номинал значительной части евробондов начинается от 1000 евро / долларов, а также невысокая доходность – реже выше 1,5-2% годовых. Это инструмент больше предназначен для сохранения капитала, нежели его приумножения.

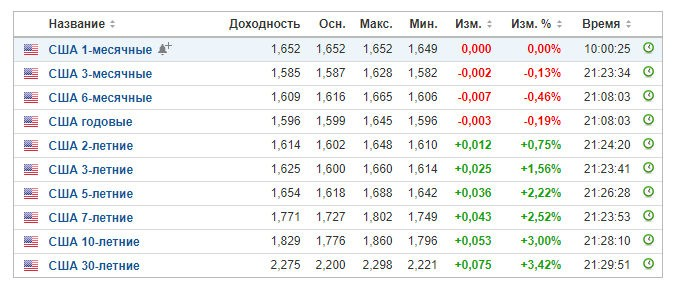

Американские трежерис

Еще один инструмент, который больше нужен для сбережения денег, а не для агрессивного прироста капитала. Американские трежерис (казначейские облигации) – это долговые обязательства правительства США, т.е. аналог российских ОФЗ.

Существуют различные виды трежерис, и каждая предполагает свою доходность. Как правило, чем длиннее казначейская облигация, тем она доходнее. Например, 1-месячные облигации США предполагают доходность на уровне 1,6-1,65% годовых, а 30-летние – 2,2-2,3%.

В 2020 году инвестировать в облигации США целесообразно исключительно для сбережения капитала, ожидать какого-то стремительного роста от них вряд ли стоит. С другой стороны, когда рынки штормит, то инвесторы перекладываются в безопасные активы, а именно трежерис – эталон безопасности (примерно как золото). Так что если опасаетесь мирового кризиса, то часть сбережений можно перевести в гособлигации США.

Причем инвестировать лучше путем покупки индексных фондов – ETF на казначейские облигации, которых в мире представлено огромное количество. Есть даже соответствующий ETF на Мосбирже.

Золото

Еще один защитный актив, в который стоит инвестировать в 2020 году. Золото – универсальный «защитник», в периоды нестабильности инвесторы и центральные банки активно скупают его. Центробанк РФ, например, скинул почти все трежерис и купить вместо них золото. Золотовалютные резервы активно наращивают Китай, Индия и Япония.

Если коротко: когда акциям плохо, то золоту хорошо. Когда акциям хорошо, то золото особо не растет.

У частного инвестора есть несколько вариантов инвестировать в золото. Но покупать слитки или открывать обезличенный металлический счет я не рекомендую. Первое – из-за высокого НДС (20% в 2020 году) и необходимости где-то хранить слиток, второе – из-за скотских спрэдов и отсутствием начисления процентов на ОМС.

Лучше всего инвестировать в ETF на золото – такой есть, в том числе, и на Мосбирже (если у вас нет выходов на зарубежные рынки). Или в акции золотодобывающих компаний. Их котировки будут зависеть на цены на базовый актив (т.е. золото) и развитие производства, а дополнительный прирост капитала будет обеспечиваться дивидендами.

Недвижимость

Покупка квартиры под сдачу для получения пассивного дохода – хорошая идея, но только если у вас есть значительный начальный капитал, вы готовы тратить свое время и нервы на поиск квартирантов, а также рекламу, ремонт и уплату налогов.

Конечно, можно покупать доходные квартиры в ипотеку, а сдавать их посуточно или, напротив, на долгосрок мажорам после крутого ремонта. Или, допустим, под магазин и офис, если жилье – на первом этаже. Но это требует умений, времени и нервов.

Проще инвестировать в недвижимость альтернативными способами. Например, путем покупки REITs – акций компаний, вкладывающих в коммерческую недвижку. Такие компании платят преимущественно ежемесячные дивиденды и при этом направляют на выплаты не менее 95% дохода.

ПИФы, ETF и БПИФы

В 2019 году популярность ПИФов просела за счет появления альтернативных вариантов портфельного инвестирования – ETF и БПИФов, которые прочно прописались на Московской бирже.

ПИФы ключевым образом отличаются от ETF и БПИФов, и не совсем правильно их ставить в одну рубрику.

Но у них есть общее сходство – они инвестируют в диверсифицированный портфель различных активов (акции, облигации, товары, денежные средства), но при этом ПИФы подразумевают активное управление, а ETF и БПИФы – пассивное следование бенчмарку (определенному индексу, например, индексу ММВБ, РТС, S&P500 или Nikkei).

Поэтому ПИФы обходятся конечному инвестору дороже – управляющей компании приходится держать целый штат аналитиков и экспертов, делающих прогнозы и совершающих сделки. Комиссии в ПИФах могут доходить до 2-3% от СЧА в год. Управляющие биржевых фондов просто следуют за индексом, поэтому их комиссии значительно ниже:

- у БПИФов – обычно не более 1% от СЧА в год;

- у ETF – десятые и тысячные доли процента, есть ETF вообще без комиссий (правда, придется заплатить комиссию брокеру за сделку, но это разовый платеж).

Кроме того, ПИФы реализуются управляющей компанией, и вам нужно иметь с ней договор для инвестиций, а ввод и вывод денег может занимать до 7 дней, плюс за это нужно будет заплатить дополнительную комиссию.

Акции биржевых фондов обращаются на бирже, их можно свободно купить и продать в любой момент.

Поэтому при прочих равных ETF и БПИФы оказываются выгоднее классических ПИФов. И покупать / продавать их гораздо удобнее.

На Мосбирже есть ETF от управляющих компаний FinEx и ITI Funds, а также БПИФы от управляющих компаний Сбербанка, ВТБ, Альфа-Капитала, Газпромбанка. Наибольший выбор ETF на самые разные индексы – на зарубежных биржах (главным образом, на Нью-Йоркской, Франкфуртской, Лондонской и Ирландской). Для их покупки нужен будет зарубежный брокер. Для покупки ETF и БПИФов на Мосбирже достаточно российского брокера.

МФК и КПК

Еще один способ выгодно инвестировать в 2020 году – вложиться в рынок микрокредитования. Правда, для этого нужно располагать значительной суммой – инвестиции начинаются от 1,5 млн рублей. Ну, и склонностью к риску, так как вложения в МФК могут себя не оправдать: пример банкротства «Домашних денег» и других благополучно почивших в Бозе микрофинансовых компаний перед глазами.

Нужно отдавать себе отчет, что инвестиции в МФК не защищены в АСВ, как депозиты, да и покупка акций с грамотной диверсификацией даже при коллапсе экономики позволит сохранить хотя бы сами активы. Если же МФК обанкротится, то денег не будет. Всех.

С другой стороны, МФК дают хорошую доходность – до 25-27% годовых в зависимости от суммы и срока размещения средств. Если хотите, где и как можно инвестировать в МФК – велком в эту статью, я всё подробно расписал с примерами.

Другой вариант – вкладывать деньги не в саму МФК, а в выпускаемые микрофинансовыми компаниями облигации. Их можно купить прямо на Московской бирже. Цена вопроса – от 1000 рублей (таков номинал облигации). Риски – в целом всё те же, но здесь меньшая сумма и возможность диверсификации, а также получения ежемесячного дохода, так как многие МФК платят по своим бондам купон каждый месяц.