Провели опрос по fixed income. Результаты оказались интересны.

Вопрос

На рынке есть две облигации с одинаковыми доходностями к погашению. Рынок в спокойствии без стрессов. Купоны, номинал, эмитент одинаковые. Первая облигация с погашением через 3 месяца. Вторая облигация с погашением через 3 года. Какая выгоднее?

Результаты опроса

Результаты телеграм-опроса доступны в оригинальной статье.

Ответ

Есть основания считать, что первая облигация выгоднее.

Причина кроется в формулировке.

1)«Рынок спокоен» =>

2) Кривая бескупонной доходности находится в типичном выпуклом состоянии с подъмом справа =>

3) На рынке доходность длинных облигаций выше, чем коротких =>

4) Либо вторая слишком дорого стоит по отношению к рынку, либо первая недооценена к рынку =>

5) Надо брать первую облигацию, так как возможен дополнительный доход от корректировки доходности навстречу кривой

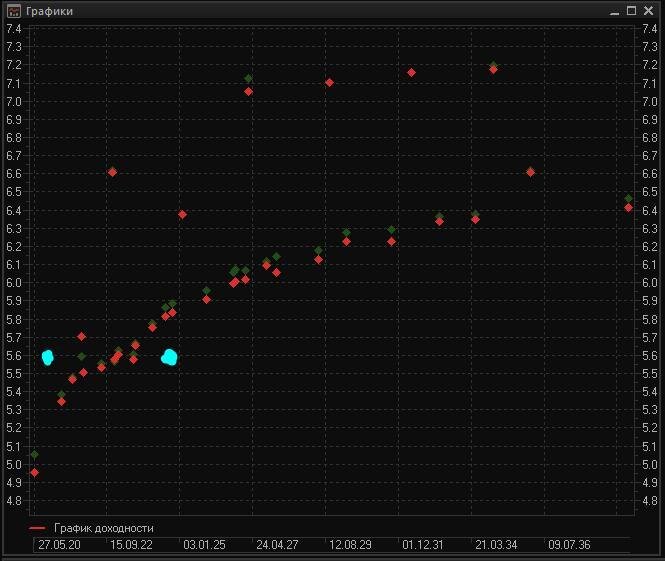

Вид бескупонной кривой в торговом терминале QUIK

На оси X — дюрация (грубо говоря, скорректированные даты погашений) На оси Y — эффективная доходность

Допустим, этой одинаковой доходностью облигаций было 5.6%. Тогда при наложении условий задачи на график будет ситуация, что одна из облигаций имеет доходность лучше рынка.

Итоги всех ЧтоГдеКогда для инвесторов доступны здесь

Хотите принять участие в следующем ЧГК? Здесь рассказано, как они проходят!