Сегодня мы поговорим с Вами о том надо ли рефинансировать ипотеку или нет и когда это выгодней делать.

Для того чтобы не повторяться о принципах расчета ежемесячного платежа, убедительно прошу Вас изучить мою первую статью:

Миф об ипотеке №1 «Все знают, что в начале платишь банку проценты, а потом основной долг»

Давайте сразу обсудим минусы рефинансирование и уже отталкиваясь от них, будем считать плюсы и оценивать больше их или меньше.

Как Вы помните из первых моих рассказов, у меня за плечами 2 ипотеки и одну из них я рефинансировал. Поэтому все что пишу взято не из "учебников", а проверенно на собственной шкуре.

1. сложность. Это найти банк, который хочет рефинансировать Ваш кредит, по более выгодной ставке и получить у него одобрение. У меня был выдан кредит под 14% и через 2 года я решил рефинансировать его под 10%. Как заемщика меня оценили очень быстро, так как у меня хорошая кредитная история и работаю я исключительно в "белых компаниях". Мне получить кредит как в магазин сходить, я очень желанный клиент для банков.

2. момент, это оценка вашей квартиры как предмета залога. У каждого банка есть свой список оценочных компаний и свой перечень требований к квартире. Поскольку я не связывался с первичкой, а всегда это были квартиры вторичного рынка, то по таким квартирам более тщательная проверка. Оценочная компания просто изучает вашу квартиру и рассчитывает, сколько её рыночная стоимость. Сравнивают с аналогичными квартирами в этом же микрорайоне и с износом дома. Выдают итоговую стоимость. Банку важна эта стоимость, так как если Вы не будете платить по кредиту, то банк может выставить её на торги и он должен быть уверен, что выданный Вам деньги, он сможет вернуть. Поэтому если оценка написала, что Ваша квартира стоит 4 млн, а Вы просите у банка 5 млн, то Вам откажут. Для этого как раз и нужна оценка квартиры. Стоимость оценки примерно 4-5 тыс рублей. Оценка с первоначального Вашего кредита не подойдет. С тех пор Вы могли сделать ремонт, который ухудшил привлекательность квартиры, например сделали перепланировку, которую никогда не смогут согласовать по закону, такую квартиру почти невозможно продать, стоимость её очень низкая, так как необходимо будет вкладывать деньги на восстановление первоначальной планировки.

3. Момент, Банк Вам одобрил кредит, одобрил предмет залога, надо будет все это дело страховать, причем опять же список страховых может отличаться у первого и второго банка и перезачесть текущий договор страхования не получится. Поэтому сразу Вам Лайфхак - Подгадывайте сделку по рефенасированию к концу очередного года. Я пытался так сделать и за 2 месяца до дня "Х" начал все согласовывать, но банк оказался неспешным и мы не успели рефинансироваться до окончания страховки, мне пришлось проплатить следующий год, а потом я расторгал договор страхования и возвращал уплаченную страховку, но по условиям договора, возвращают только часть, в результате за 20 дней пользования страховкой, я смог вернуть только 50% уплаченной суммы за год. Это оказались мои дополнительные расходы, которые тоже нужно учесть.

4. Пока Ваш новый банк не оформит обременение на Вашу квартиру, он будет начислять повышенный процент, в моём случае это было 12%. Вся процедура по переоформлению заняла примерно месяц, потом банк снизил до обещанных 10%.

Что у нас получается:

- Начинать рефинансироваться нужно месяца за 3 до очередного года ипотеки, запросить то нужно будет несколько банков и выбрать оптимальное предложение.

- Предупредить свой первый банк, что собираетесь рефинансироваться и запросить у них справку об оставшейся сумме задолженности. Возможно Ваш первый банк предложит Вам провести рефинансирование прямо у них, но как правило они этого не делают, либо предлагают не такие выгодные условия, как сторонний банк.

- Подписать новый договор и ждать перевода денег из второго банка в первый. Идти и писать заявление о полном досрочном погашении, либо сделать это удаленно, если это позволяет Ваш первый банк.

- После полного погашение делать запрос на выдачу "закладной", обычно это занимает около двух недель и потом Вы можете её забрать в каком то определенном отделении банка, возможно на другом конце города.

- Потом идете с этой закладной и подаете заявление в МФЦ о снятии обременения с Вашей квартиры. После этого с представителем второго банка подаете на постановку обременения уже по новому договору. Все эти процедуру занимают еще около двух недель.

- Контролируете, чтобы банк №2 снизил Вам ставку после оформления обременения. В результате один или два месяца Вы платите по повышенной ставке.

Вот пожалуй и все сложности в рефинансировании.

А теперь мы хотим понять, стоит ли игра свечь.

В моем случае, все те расходы которые сопровождались подготовкой и переоформлением составили примерно 15 тыс. рублей. Теперь давайте считать выгоду.

Какие были изначальные данные:

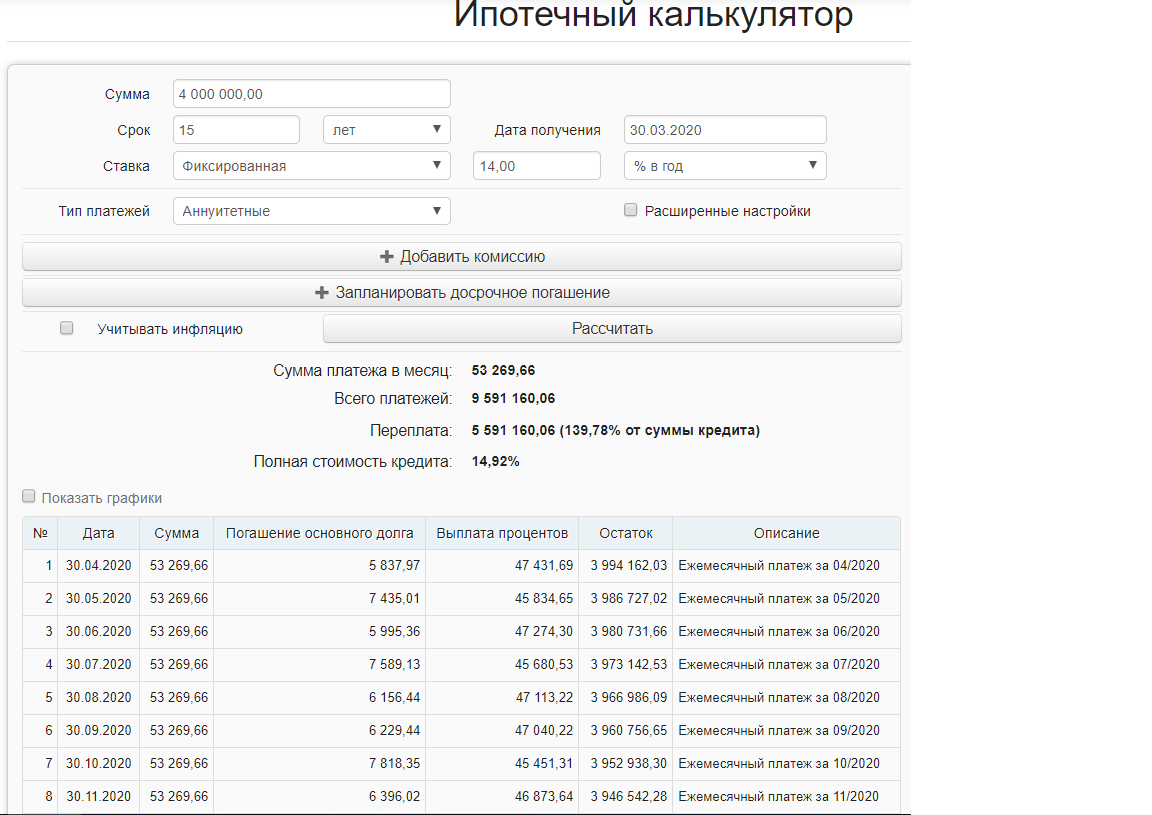

Кредит 4 млн. на 15 лет под 14%

Выглядело это примерно так:

Опять же обращаем внимание на платеж, который составляет 53 т.р. и доля выплаты процентов и основного долга.

За 2 года досрочных погашений я приблизился к сумме остаточного долга примерно 2.5 млн. Поскольку я погашал в тот момент срок, то и платить мне оставалось лет 7

Это не мой реальный график платежей, я досрочно погашал не такими равными суммами, но в результате вышел на теже 2.5 млн через 2 года.

Внимательные читатели спросят, а почему же я уменьшал срок, если в предыдущей статье пропагандировал уменьшение платежа. Отвечаю - мудрость приходит не сразу. Погашал кредит по проверенной схеме на своем самом первом ипотечном кредите, который выплатил успешно за 3.5 года.

Давай те сконцентрируемся на выделенном пункте 28. После всех досрочных платежей мы вышли на эту сумму, кстати без досрочки мы бы на нее вышли не через 2 года, а через 9 лет.

Для точного сравнения берем сумму остаточного долга 2 516 027 и остаток 69 месяцев. Делаем новый расчет на процентную ставку 10%

Платеж стал на 5 тыс. меньше. Уже хорошо, но внимательней изучаем остальные цифры. Сравниваем со строчкой 112 из предыдущего графика В погашение процентов идет не 28 951, а 21 310. Это между прочим на 7 600 рублей меньше уже с первого месяца. В погашение основного долга идет не 24 318, а уже 26 783. Это между прочим на 2 500 рублей больше. Соответственно основной долг снижается быстрее. Получается что за 2-3 месяца, я отбиваю все понесенные затраты на переоформление и начинаю экономить на обслуживании своего кредита существенные средства. Платеж уменьшился, при этом доля в платеже на погашение основного долга увеличилась, а значит процентов набежит меньше.

Вывод: Надо ли рефинансироваться? Однозначно ДА

Делать это в начале кредита или в конце? Как Вы видите, если бы в моем примере я не вносил досрочных платежей и через 9 лет из 15 решил рефинансироваться, это все-равно принесло бы ощутимый эффект и экономию.

Я рефинансировался на чуть больший срок, на 8 лет, чтобы больше снизить ежемесячный платеж. Да, это менее выгодно чем если бы я рефинансировался на более близкий срок в 7 лет, но как потом показала жизненная ситуация, решение о более низком платеже помогло мне обслуживать кредит не прибегая к тотальной экономии.

Вообще решение рефинансирования и на более низкий платеж оказались очень удачны. Если б я это не сделал вовремя, не знаю как я бы справлялся с кредитом. Сейчас я делаю досрочные погашения только с уменьшением платежа, чтобы снизить его как можно больше, на всякий случай.

Почему так делать выгодно я описал в статье:

Миф об ипотеке №3 «Все знают, при досрочном погашении нужно уменьшать срок»

Подводя итоги всего вышесказанного.

Если очередной раз Вы услышали что ЦБ понизил ставку рефинансирования и банки снизили ставку по Ипотеке, не бегите сломя голову рефинансироваться. Снижение на 0.5-1 % может не дать большого эффекта экономии и приведет к большим затратам. Но если ставка опустилась на 2% и более, то тут стоит внимательно все посчитать, сравнить и принимать решение. Скорей всего это будет для Вас выгодно. Подставьте свои текущие цифры в калькуляторе и все сравните, благо инструментов сейчас очень много.

Надеюсь мои статьи по ипотеке окажутся для Вас полезными. Если будут какие то вопросы, пишите. Разберем подробно.

Узнали что-то новое, ставьте палец вверх, так я пойму что труды мои не напрасны и что я написал доступным языком.

Хотите чтобы писал еще? Подписывайтесь, ставьте лайки и комментируйте. А так же читайте другие, уже написанные статьи на канале. Будьте здоровы!