Опасно для тех, у кого нет ипотеки. ❌Рискуете узнать раньше положенного важные инсайты

⠀

Здесь важно подойти с холодным разумом, молчаливым сердцем и работающим экселем. Важно посмотреть на цифры.

⠀

Ругаю себя, что не сделала этого раньше. Наверное, всему своё время. И вот оно пришло время включения моего улучшайзера.

⠀

Когда берёшь ипотеку, смотришь насколько посилен будет ежемесячный платёж. И зачастую так берётся с запасом, чтобы вдруг если что.

⠀

Платёж этот аннуитетный. Значит, что ежемесячная сумма постоянна, а вот распределение сумм в уплату процентов и самого долга, разное. И если поначалу львиную долю составляет плата за проценты, то через N лет наконец больше будет уходить на погашение основной суммы долга.

⠀

Так выгодно всем банкам и так невыгодно всем заёмщикам. Но! На ситуацию можно и даже нужно влиять.

⠀

Итак, если есть ипотека и хочется как-то снизить свои затраты по ней, а иногда и поскорей уже выплатить, то:

⠀

✅очевидным преимуществом будет выбор в пользу уменьшения срока кредитования, а не ежемесячного платежа, при внесении какой-либо суммы в досрочное погашение. Таким образом платёж остаётся тот же, но уже побольше будет уходить на погашение самого долга, а не процентов.

(Не спорю, что бывают ситуации, когда жизненно необходимо уменьшить платёж. Тоже работает, тоже сроки пересчитаются. Выгода поменьше будет просто).

⠀

✅если вносить в досрочное погашение ежемесячно по определенной сумме, посильной кошельку, то срок ипотеки будет сокращаться очень хорошо.

⠀

Ок, давайте на примере. Первоначально:

✳️ипотека на 2 млн.руб.

✳️ставка 9%

✳️срок 15 лет (180 месяцев)

✳️ежемесячный платёж 20 285 руб.

⠀

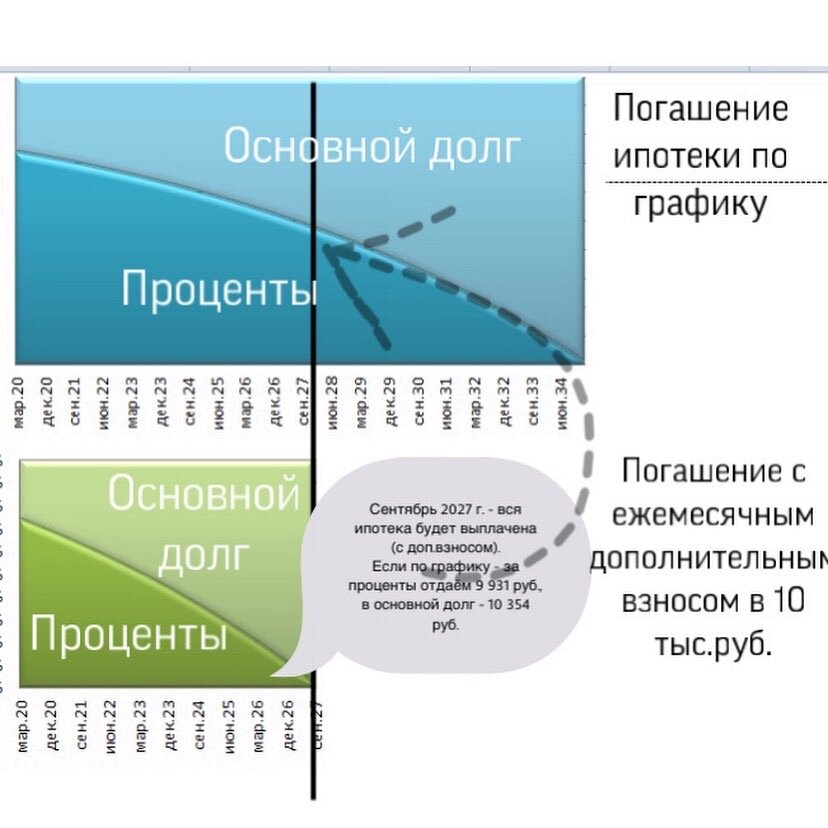

Если каждый месяц вносить дополнительно по 5 тыс.руб. (которые уходят в погашение самого долга), то тогда ипотека на 15 лет превратится в ипотеку на 10 лет. Минус 5 лет!!! Экономия на процентах 607 тыс.руб.

⠀

А если 10 тыс.? Тогда срок сокращается в 2 раза и за 7.5 лет реально закрыть ипотеку. 880 тыс. руб. экономии на процентах.

Казалось бы, небольшая сумма, что не стоит и заморачиваться. По факту же - наоборот. И если в банке говорят, что такая маленькая сумма очень незначительно повлияет на кредит, то знайте, они защищают свои интересы и свои прибыли.