Наличные деньги постепенно уходят в прошлое. Будет ли у нас когда-нибудь цифровая альтернатива, которая предложит такое же сочетание удобства и свободы?

Когда вы в последний раз использовали наличные деньги? Сколько вы потратили? Что вы купили и где? Был это единичный случай или вы делаете это регулярно? Это было легально?

Продавец в магазине может запомнить ваше лицо, но если вы не предоставили никакой идентифицирующей информации, никто не может связать вас с этой покупкой.

Таково свойство наличных денег, которого лишены кредитные карты и приложения. Это свобода. Инструменты на предъявителя, так называют банкноты и монеты. Они принадлежат тому, кто держит их в своих руках. Можно использовать их для передачи другому человеку без посредников. Компании не смогут создавать рекламные профили или кредитные рейтинги на основе ваших данных, правительство не сможет отслеживать ваши траты и транзакции. Кредитные карты могут заблокировать, чеки могут потеряться, но вот передача денег из рук в руки работает всегда.

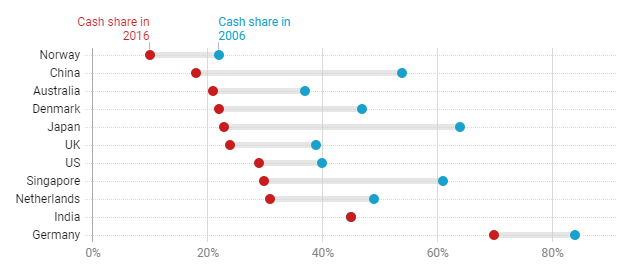

Не следует считать эту свободу само собой разумеющейся. Значительная часть коммерческой деятельности сейчас осуществляется онлайн. Она полагается на банки и финансовые технологические компании, которые работают как посредники. Транзакции становятся цифровыми и в реальном мире. Электронные платёжные инструменты, от дебетовых карт до систем Apple Pay, AliPay или Яндекс.Деньги, всё чаще заменяют собой наличные. Хотя банкноты и монеты остаются популярными во многих странах, в том числе в развитых вроде США, Японии и Германии, в других они почти исчезли.

Данная тенденция заставляет беспокоиться борцов за гражданские свободы.

«Без наличных нет возможности получить защищающую достоинство конфиденциальность, которая лежит в основе открытого общества», - пишет исполнительный директор Coin Center Джерри Брито.

В недавнем отчёте он написал: «Мы должны разработать и продвигать электронные деньги, которые будут такими же конфиденциальными, как физические, и не потребуют разрешения на использование».

Главный вопрос заключается в том, кто создаст и будет контролировать системы электронных платежей будущего. Большинство современных подобных систем, вроде AliPay, Zelle, PayPal, Venmo, управляются частными компаниями. Опасаясь оставить платежи исключительно в их руках, правительства многих стран хотят разработать собственные электронные заменители банкнот и монет. Тем временем, защитники независимых от государства криптовалют вроде биткоина говорят, что они являются единственным решением и защищены от слежки так же хорошо, как наличные. Однако, возможно ли их распространение по всему миру?

Все привыкли считать само собой разумеющимся, что новые технологии работают лучше старых. Они безопаснее, быстрее, точнее, эффективнее и удобнее. Ценители могут расхваливать достоинства виниловых пластинок, но никто не станет спорить, что цифровую коллекцию музыки легко носить с собой и качество звука при этом почти такое же. Наличные деньги можно считать парадоксом. Этой технологии тысячи лет и начинает казаться, что её невозможно воссоздать в более продвинутом виде.

Мы верим в (государственные) деньги?

Банкноты и монеты называют наличностью, но этот термин относится к чему-то более абстрактному. Наличные представляют собой деньги, которые правительство вашей страны одалживает вам. В прежние времена этот долг был буквальным. «Я обещаю выплатить предъявителю по требованию сумму в размере…». Эта фраза всё ещё есть на британских банкнотах. Это гарантия того, что банк Англии вручит такую же сумму в золоте в обмен на банкноту. В наши дни это более абстрактная гарантия, что вы всегда сможете использовать эту банкноту для покупки вещей.

Цифры на вашем банковском счёте означают, что вам должен банк. Когда вы идёте к банкомату, вы преобразовываете банковское обещание выплаты в исполнение.

«Большинство людей наверняка скажут, что обещанию государства они верят больше», - говорит Габриел Сёдерберг из Центрального банка Швеции Riksbank.

«В большинстве стран жители справедливо считают, что государство с меньшей вероятностью разорится».

Спад наличных

«Если Швеция полностью откажется от наличных, могут возникнуть проблемы», - говорит Сёдерберг.

Он и его коллеги опасаются, что если люди потеряют возможность в любой момент преобразовывать свои банковские деньги в правительственные деньги и пользоваться ими для оплаты любых покупок, они могут начать терять доверие к денежной системе в целом. Другое опасение заключается в том, что если частный сектор будет доминировать в цифровых платежах, нежелающие или неспособные пользоваться этими системами люди будут выброшены из экономики.

Это быстро становится более чем просто шведским экспериментом. Почти все в этой стране пользуются мобильным приложением под названием Swish для оплаты покупок. Экономисты оценили, что розничная торговля Швеции может полностью перестать принимать наличные к 2023 году.

«Создание электронной версии шведской валюты e-krona может решить эти проблемы», считает Сёдерберг.

Если Центробанк выпустит цифровые деньги, они будут созданы для публичного удобства, а не для получения прибыли корпорациями. Легкодоступные, простые и удобные для людей версии могут быть разработаны для тех, кто сейчас испытывает трудности с цифровыми технологиями, написано в ноябрьском отчёте банка, где рассматривался платёжный контекст Швеции.

Riksbank планирует разработать и протестировать прототип e-krona. Он рассмотрел ряд технологий, которые могут лежать в основе электронных денег, включая криптовалютные системы вроде биткоина. Также Центральный банк призывает шведское правительство провести более масштабный опрос граждан относительно того, какую систему они хотят видеть.

«Это решение слишком крупное для одного Центробанка, по крайней мере в Швеции», говорит Сёдерберг.

Смерть финансовой конфиденциальности

Китай принял своё решение: цифровому юаню быть. Глава исследовательского института цифровых валют при Народном Банке Китая Му Чангчун в сентябре заявил, что банк работал над валютой на протяжении нескольких лет и релиз не за горами. В декабре в местных новостях сообщалось, чтобы банк готов начать тестировать валюту в городах Шеньчжэнь и Сучжоу. Банк не скрывал своих намерений использовать эту валюту в качестве замены банкнот и монет.

Наличные в Китае и без того вымирают благодаря платёжным системам AliPay и WeChat Pay, приложения с QR-кодами в последние годы стали повсеместно распространёнными. Есть информация, что по итогам 2018 года в Китае на мобильные платежи приходилось более 80% всех платежей. В 2013 году их было менее 20%.

Неизвестно, какой доступ правительство Китая в настоящее время имеет к данным о транзакциях в системах WeChat Pay и AliPay. Когда оно выпустит суверенную цифровую валюту, которая должна быть совместима с двумя этими сервисами, этот доступ наверняка станет шире. Исследователь из Института Международной Экономики Петерсона в Вашингтоне Мартин Чорземпа в октябре в интервью New York Times сказал, что такая система даст Народному Банку Китая необычайную власть и проникновение в финансовую систему на уровне, недоступным другим банкам.

Неизвестно, какую именно технологию Народный Банк Китая собирается использовать для создания цифрового юаня. Есть как минимум две подсказки. Во-первых, с 2014 года банк исследует технологию блокчейна. Правительство называло развитие этой технологии приоритетным. Во-вторых, в сентябре Му заявил, что китайская система будет иметь сходство с Libra. Это криптовалюта, которую Facebook анонсировала в прошлом июне. Официальные представители Китайского Народного Банка в публичных заявлениях утверждали, что Libra вдохновила их ускорить разработку цифрового юаня, которая ведётся уже не первый год.

Сейчас считается, что Libra будет работать на основе блокчейна. Это вроде бухгалтерского журнала, который может поддерживаться сетью компьютеров вместо единственного центрального сервера. Работать это будет не так, как в случае с биткоином.

Компьютеры в сети биткоин используют программное обеспечение с открытым исходным кодом для автоматического подтверждения и записи каждой транзакции. В процессе они генерируют постоянно доступную публичную запись истории транзакций. Это называется блокчейн. Сеть Libra будет делать нечто похожее. Любой обладатель компьютера с выходом в интернет может анонимно участвовать в сети биткоин, а узлы сети Libra будут представлять компании, которые участвуют в некоммерческой ассоциации.

В отличие от биткоина, который известен своей волатильностью, Libra разработана так, чтобы поддерживать стабильный курс. Чтобы добиться этого, Libra Association будет отвечать за поддержание резервов выпускаемой правительством валюты. Половина этой валюты должна состоять из американского доллара, другая половина из британского фунта, евро, йены и сингапурского доллара. Этот резерв должен служить как основа ценности цифровой валюты.

Libra и цифровой юань заставляют задаться вопросом относительно конфиденциальности. Во-первых, непонятно, смогут ли люди пользоваться ими анонимно.

В случае с биткоином, хотя транзакции публичные, пользователи не обязаны указывать, кем они являются. Адрес каждого человека в публичной сети является случайным сочетанием букв и цифр. В последние годы представители правоохранительных органов научились использовать данные публичного блокчейна для определения личности людей, которые пользуются криптовалютой в противозаконных целях. В статье в блоге за прошлый июль глава проекта Libra Дэвид Маркус писал, что валюта должна быть открытой для правоохранительных органов, поскольку с её появлением цифровые деньги могут использовать вместо наличных для противозаконных транзакций.

Что касается китайской цифровой валюты, Му говорит, что там будет некоторый уровень анонимности.

«Мы знаем, что со стороны общества есть запрос на анонимность как у обычных банкнот и монет, и мы обеспечим её». Об этом он сказал на конференции в Сингапуре в ноябре. «В то же время, мы предложим баланс между управляемой анонимностью и противостоянием отмыванию денег, финансированием терроризма, уклонением от налогов, азартных игр онлайн, любого вида электронной преступной деятельности».

Только он не сказал, как будет достигнут этот баланс.

Швеция и Китай являются лидерами в разработке потребительских электронных денег. Эксперт по финансовой стабильности Джон Кифф из Международного Валютного Фонда говорит, что более 30 стран рассматривали или продолжают рассматривать эту идею. У некоторых мотивация напоминает шведскую - спад хождения наличных и рост частных платёжных систем. Ещё есть страны, где разрабатывать электронные деньги решили коммерческие банки. Многие рассматривают это как возможность улучшить мониторинг незаконных транзакций. Проблемы с конфиденциальностью будут во всех случаях, как у цифрового юаня и Libra.

Исследователь из программы цифровых валют Массачусетского Технологического Института Роблех Али говорит, что системы цифровых валют от Центробанков должны быть разработаны таким образом, чтобы правительства могли блокировать себе доступ к информации. Нечто подобное технически возможно благодаря передовым криптографическими инструментам вроде протоколов доказательств с нулевым разглашением, которые используются в системах вроде Zcash для защиты информации о транзакциях в блокчейне от публичного доступа.

Однако, нет свидетельств того, что правительства собираются использовать подобные инструменты. В любом случае, можно ли верить, что правительство любой страны, даже Швеции, добровольно лишит себя доступа к данным?

Криптовалюты: обходной путь к свободе

«Это восприятие желаемого за действительное», - говорит Алекс Гладштейн из Human Rights Foundation. «Вы можете доверять своему правительству или считать, что вам нечего скрывать, но это не всегда правда. Политика меняется, правительства сменяют друг друга в результате выборов или других событий. Вместе с этим меняется определение противозаконной деятельности, а гражданские свободы нельзя считать гарантированными. Правительство никогда не подарит гражданам финансовую свободу».

Он убеждён, что свобода придёт без участия государств в форме децентрализованных цифровых валют, таких как биткоин.

Предположительно, до сих пор неизвестный создатель биткоина хотел сделать его как раз электронными наличными. Спустя 11 лет этой технологии до сих пор не хватает возможностей наличных денег. Биткоин трудно использовать, транзакции могут обрабатываться больше часа, курс криптовалюты постоянно меняется. Как уже говорилось, анонимные транзакции можно отследить.

В некоторых местах людям нужно то, что просто работает, пусть даже неидеально. Например, Венесуэла. Наличные в этой поражённой экономическим кризисом стране встречаются редко, местная валюта боливар находится в процессе гиперинфляции. Многие жители страны стараются сохранить свои сбережения в американском долларе, в буквальном смысле складывая их под матрас. Естественно, никто не застрахован от ограбления.

Многие люди хотят получить доступ к солидным наличным в цифровой форме. Простого способа нет, считает один из основателей программы Open Money Алехандро Мачадо.

«Имея контроль над государственными деньгами, венесуэльские банки по большей части лишены доступа к иностранным банкам. Из-за санкций со стороны американских финансовых институтов сервисы цифровых денег вроде PayPal и Zelle недоступны для большинства людей в этой стране. Из-за этого незначительная часть технологически подкованных венесуэльцев обратили свой взор на местный сервис под названием LocalBitcoins».

Он напоминает Craigslist, только для одной вещи: продажи биткоинов и боливаров. На сайте LocalBitcoins люди выставляют разное количество валюты на продажу по-разному курсу. Сайт принимает деньги для временного хранения пока сделка не завершена. Есть рейтинг репутации продавцов.

«Этот вариант не для массового применения, но он очень эффективный для людей, которые умеют им пользоваться», говорит Мачадо.

Например, он и его коллеги встретили молодую женщину, которая занимается майнингом биткоина и сохраняет свои сбережения в валюте. У неё нет счёта в иностранном банке, поэтому ей приходится сталкиваться с постоянными колебаниями курса биткоина. При помощи LocalBitcoins она может выводить деньги в боливары по мере необходимости.

«Продвинутые пользователи вроде неё получают лучшие возможности биткоина, для работы с которым не нужны разрешения и которым очень легко торговать в электронном виде», говорит Мачадо.

Однако, это возможно лишь потому, что LocalBitcoins пользуются достаточное количество людей. Это позволяет создать локальную ликвидность, давая людям возможность легко найти покупателя ваших биткоинов или боливаров. Биткоин является единственной криптовалютой, которая добилась такого распространения в Венесуэле. Произошло это во многом благодаря LocalBitcoins.

Сейчас ещё далеко до того момента, когда криптовалюта полностью заменит выпускаемые государством реальные деньги. Большинство венесуэльцев не могут пользоваться биткоином и лишь некоторые продавцы знают, что это такое, но не принимают их в качестве оплаты.

Несмотря на это, мы видим проблески того, что могут предложить криптовалюты. Речь идёт о функциональной финансовой системе, к которой может присоединиться любой желающий и которая предлагает свободу уровня наличных.

Децентрализация

Может что-то вроде биткоина стать таким же простым и надёжным, как современные наличные? Ответ на этот вопрос не только технический, но и философский.

Для начала, что значит быть как биткоин? Центральные банки и корпорации будут задействовать определённые аспекты биткоина. Это будут криптовалюты? Их нельзя так назвать, считают некоторые аналитики. Хотя Libra и будущее цифровые валюты от Центробанков могут использовать технологию блокчейна, они будут находиться под централизованным контролем.

Настоящие криптовалюты децентрализованные. Ими никто не руководит и у них нет единой точки отказа, которую могли бы атаковать злоумышленники. Без посредников вроде банков каждая транзакция должна подтверждаться узлами в сети криптовалюты, которых может быть множество тысяч. Это требует значительных вычислительных мощностей и именно по этой причине транзакции биткоина могут занимать больше часа.

Валюты вроде Libra будут избавлены от таких проблем, поскольку только несколько авторизованных организаций смогут управлять узлами. Недостатком этого подхода является то, что пользователи не могут доверять этим организациям в плане конфиденциальности больше, чем банкам, правительствам или Facebook.

Возможно ли с технической точки зрения достичь уровня децентрализации биткоина и скорости, масштабируемости, конфиденциальности и простоты традиционных методов платежей? Эту проблему пытаются решить многие талантливые исследователи. Впрочем, кто-то скажет, что это необязательно должно стать целью.

В недавней работе один из основателей программы Open Money Джил Карлсон утверждала, что системы децентрализованных криптовалют не предназначались для того, чтобы стать повсеместно распространёнными. Их создали для отслеживания противозаконных транзакций, вроде оплаты за наркотики или поддержки политических диссидентов, вывода денег из страны и т.д. Медлительность их работы сознательная, главное - противостоять слежке. Она пишет, что мир, в котором такие валюты станут распространёнными, будет очень страшным местом.

В заключение можно отметить три тенденции будущего развития цифровых денег, ни один из которых не предлагает сочетания свободы и простоты наличных.

- Частные компании хотят монетизировать собираемые ими данные и получать прибыль, а не думать об интересах общества.

- Цифровые правительственные деньги позволят отслеживать людей, пусть даже правительства демократические, не говоря уже об авторитарных государствах.

- Криптовалюты могут оказаться полезными, когда свободы под угрозой, но вряд ли они в ближайшее время дорастут до повсеместного распространения.

Насколько важна эта проблема? Зависит от того, где вы живёте, насколько вы доверяете своему правительству и согражданам, почему хотите пользоваться наличными.