Привет, читатель

На днях, в соответствии с календарем инвестора, опубликовала свой годовой отчет Акционерная финансовая корпорация "Система".

Ниже я предоставлю ключевую информацию с небольшими выводами.

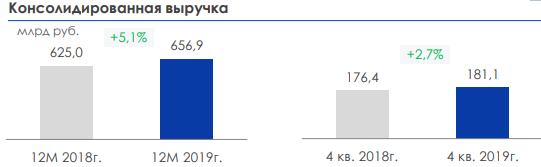

Рост выручки в 2019г. на 5,1% (с 625 до 656,9 млрд. рублей) преимущественно за счет сильных результатов МТС, «Медси», А/х «СТЕПЬ», БЭСК и РТИ.

Сокращение чистых финансовых обязательств корпоративного центра на 13,9% год-к-году с 213,4 млрд. до 183,8 млрд. руб.

Сокращение долга является основным драйвером раскрытия стоимости активов корпорации, в существенном долге инвесторы видят риски, тем более сейчас в мире царит высокая неопределенность.

Стоит отметить, что система имеет активы, которые мало страдают от циклических кризисов и основная часть выручки группы генерируется нециклическими бизнесами, которые устойчивы к экономическому спаду.

Денежные потоки корпоративного центра

Обслуживание долга обходится компании довольно дорого:

2017 год - 9 млрд. рублей;

2018 год - 19,8 млрд. рублей;

2019 год - 21,7 млрд. рублей.

Цена долей в публичных активах:

МТС - 280 млрд. рублей;

Детский мир - 25 млрд. рублей;

Эталон - 8,5 млрд. рублей.

Корпоративный долг - 187,8 млрд. рублей;

Рыночная капитализация (market cap) - 176,6 млрд. рублей.

Выходит, что АФК Система торгуется по сумме рыночных капитализаций публичных дочек за вычетом долга, игнорируя стоимость растущих непубличных активов: Озон, медси, агрохолдинг Степь, Сегежа, Фармацевтические активы (ALIUM И «СИНТЕЗ»), БЭСК, РТИ, Рентные активы (включая гостиницу Космос) и инвестиционные фонды (Sistema Asia Fund и Sistema Venture Capital).

Риски:

1. Наращивание долга при росте экономической неопределенности в краткосрочной перспективе может оказать давление на котировки;

2. Отсрочка монетизации непубличных активов;

3. Новые сделки по приобретению непрофильных активов (например: покупка у Metro немецких гипермаркетов Real);

4. Поддержка государства и реструктуризация долга по более низким ставкам - положительный риск.

Продолжу набирать позицию ниже 13 рублей каждые 50 копеек

до 5% от портфеля.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.