Если несколько кредитов давят и требуют выплат: представляем минимальный алгоритм действий для распутывания сложной финансовой ситуации.

В какой бы сложной финансовой ситуации вы не находились сейчас - решения и действия принимать все равно придется... Имея несколько кредитов или иных обязательств (рассрочки, кредитные карты и т.д.) при значительно уменьшившихся доходах, далеко не все понимают всю серьезность ситуации и оставляют это дело на авось... Многие даже не в курсе об условиях для получения кредитных каникул, регламентированных законом.

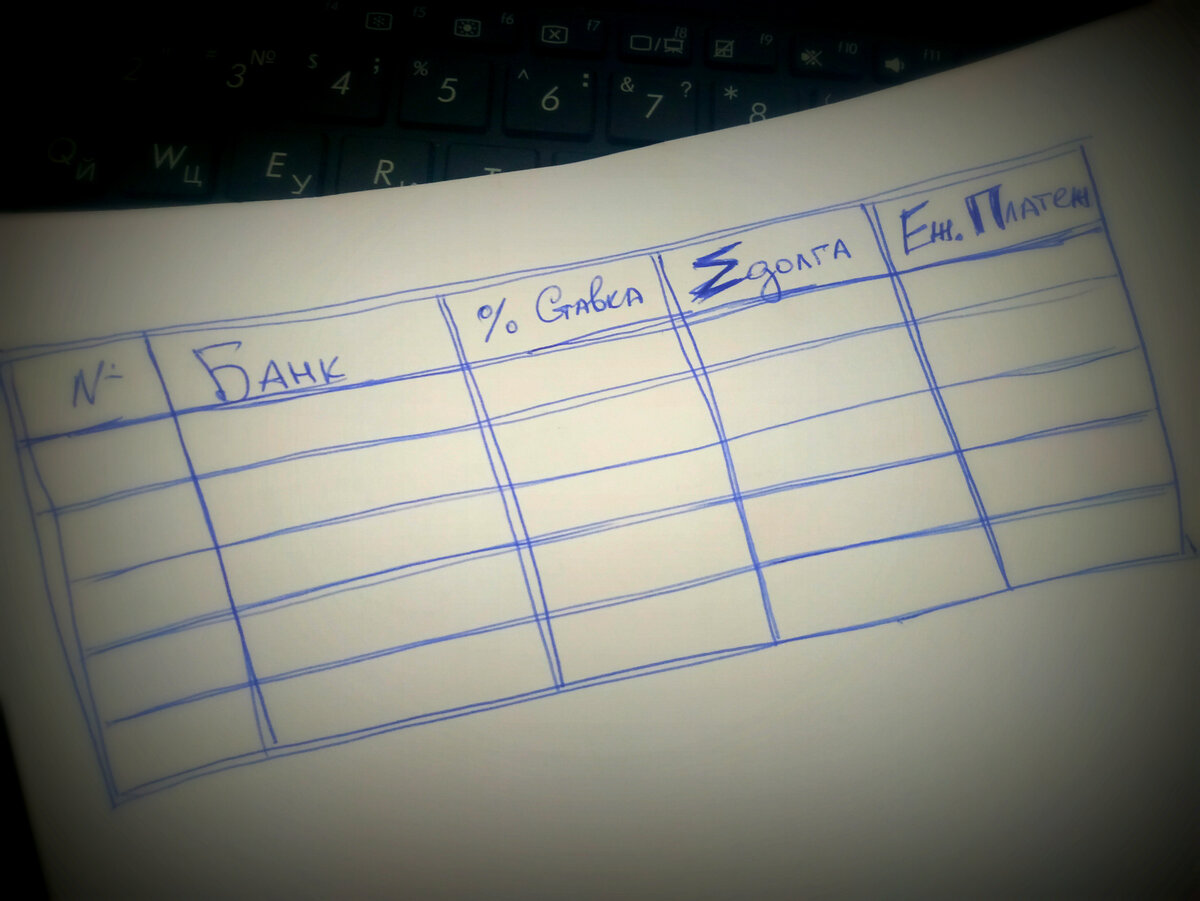

Итак, для принятия решения, нужно свести воедино все имеющиеся данные по обязательствам в форму одной таблице. Пример можно посмотреть ниже на рисунке и дополнить или изменить по собственному желанию.

Таблица обязательно должна содержать наименование организации-банка, процентную ставку по договору, сумму оставшейся задолженности, а также сумму ежемесячного платежа, с датой его внесения. Всю эту информацию можно взять в том числе и из справки, которую может выдать сам банк - справка об остатке задолженности. Можно, для удобства, добавить графы с контактными данными банков - телефоном, адресом ближайшего отделения.

Далее необходимо оценить - как вести диалог с каждым банком, ведь нам нужно получить максимально выгодные для себя условия. Нужно самостоятельно связаться с банком и запросить условия по сложившейся ситуации (снижение дохода - личного или семейного, уход в неоплачиваемый отпуск или иные обстоятельства) - в данный момент они идут на диалог, однако операторы в большинстве банков крайне загружены и приходится ожидать на линии или при переключении между отделами.

Банк, как правило сам предлагает решение и, в данном случае, лучше упомянуть обо всех обязательствах и кредитах где-то еще.

Если потребительский кредит или кредитная карта подходят для возможности получения кредитных каникул, то лучше прибегнуть к этой помощи, хотя эта формулировка каникулами не является. По сути, это реструктуризация с особыми рамками и ограничениями.

Все условия по изменениям и отсрочкам вносим в таблицу для сравнения, обязательно уточнив, будет ли изменена процентная ставка и есть ли какие-то платежи по вопросу перехода на продукт реструктуризации. Да-да, в Росбанке обязательным условием является услуга по переоформлению документов банком и взимается она с заемщика, в размере 5000 руб.! По данному вопросу подробнее хотелось написать мнение банка и вышестоящих структур, на сколько это все законно и справедливо.

Когда все данные будут подготовлены, не сложно догадаться, что при прочих равных нужно будет платить в первую очередь продукты с самой высокой процентной ставкой, так как во всех случаях процент у вас будет начисляться (естественно, учитывайте и сумму задолженности).

Кризис не будет длиться вечно, а данная схема и подобные расчеты пригодятся и в дальнейшем будущем для решения вопросов и погашения долга в обычном режиме.

Прошу озвучить свое мнение в комментариях, поставить лайк или дизлайк материалу. Поделитесь с теми, кому может быть полезен материал. Подписывайтесь и оставайтесь с нами, если темы актуальны для вас!