Очередной кризис и ограничения на передвижение и на работу, в связи с карантином, поставил многих наших сограждан, как бы мягче сказать, в трудное положение. Платежи за квартплату и большинство других платежей, в том числе и по кредитам, никто не отменял. Я недавно писал про важность финансовой подушки безопасности, а теперь хочу поговорить про кредиты.

Уж очень у нас любят в стране покупать нужное и не нужное и обязательно в кредит. На начала 2020 года, россияне должны банкам более 17 трлн. рублей, а это, на минуточку, более 120 тыс. рублей, на каждого жителя России, включая детей и пожилых людей. У многих граждан отрицательный денежный баланс, а долги по кредитам растут в два раза быстрее зарплат.

Когда то я и сам сидел на "кредитной игле", ведь это так удобно. Не нужно годами копить. Захотел новый модный телефон прямо сейчас? Не хватает на желанную машину? Или может свое жильё в ипотеку? Да легко!

Возможно вам будет интересна статья: Как не разориться в кризис? 5 правил богатеев

Но изучая финансовую грамотность, я решил для себя, что кредит, это в первую очередь для богатых людей и предпринимателей. Я не противник кредита, но этот инструмент можно использовать только в нескольких случаях:

Во-первых, и это крайне важно, кредит можно брать, только в том случае, если вы могли бы, в принципе обойтись и без него. Например, используя свои инвестиционные деньги, но изымать их из оборота нет желания или не выгодно.

Во-вторых, предприниматели часто берут кредитные займы для каких-то конкретных проектов или для увеличения оборотных средств, конечно же с целью получения прибыли.

В-третьих, конечно брать кредит можно и для покупки дорогих и желанных вещей, например автомобиля, но срок кредита должен быть минимальный. Но не стоит при этом забывать про пункт 1👆🏻

А вот покупать в кредит вещи, без которых вполне можно было бы обойтись, например дорогой телефон, по моему мнению, не очень то дальновидно.

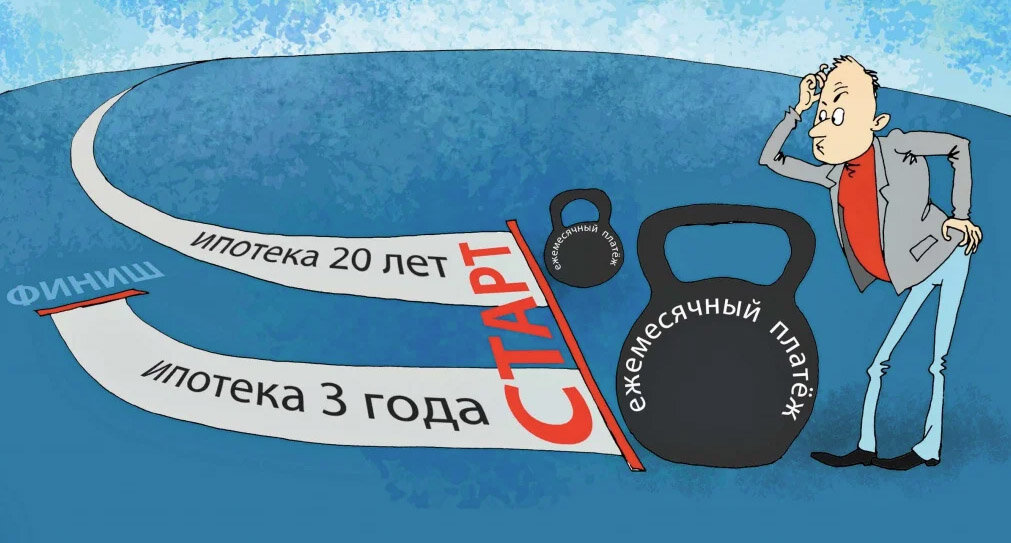

Также считаю, что не стоит влазить в долгосрочные долги для приобретения недвижимости. Если у вас есть существенная сумма для первоначального взноса и сам кредит есть возможность погасить за короткий период, то пожалуйста. Хотя я сам противник покупки недвижимости для собственного проживания. Но вот если у вас нет суммы для первого взноса, а срок кредитования предполагается больше чем 2-3 года, то это сомнительное решение. Не говоря уже о сроках в 10-20 лет 😨 Не понимаю, зачем целенаправленно вгонять себя в кредитное рабство и нищету. Зато, мол в своём доме, который к слову, принадлежит банку, а не вам!

Возможно вам будет интересна статья: Ипотека на покупку квартиры. Что выгодней ипотека или аренда жилья?

В общем, подводя итоги статьи, кредит, это не добро или зло, не хорошо и не плохо. Кредит, это инструмент, который при правильном использовании способен увеличить ваше благосостояние и уровень жизни, так и может вогнать в глубокую финансовую яму, если его использовать незнаючи.

Если нужна бесплатная консультация о личных финансах и инвестировании, пишите мне в личку в ВК vk.com/evgeniy.naboka или на почту e505505@mail.ru

Статья была полезна, а также интересны темы финансов, инвестирования и пассивного дохода? Если да, то обязательно подписывайтесь на этот канал! Также делитесь своим мнением и мыслями в комментариях. Спасибо!