Сегодня продолжим сравнивать доходности рублевых и долларовых инструментов, начатую тут. Рассмотрим использование долговых государственных ценных бумаг для увеличения дохода.

В прошлый раз мы увидели, что доллары под подушкой способны обеспечить сохранность накоплений от разрушительного действия инфляции и девальвации на длительном промежутке времени при условии регулярной покупки валюты.

Но хранить доллары под подушкой не самый разумный выбор. Есть другие более доходные варианты. Один из самых безопасных из них – это покупка бескупонных долларовых векселей правительства США со сроком погашения 1 год, которые называются трежерис.

Для наглядности сравним результат покупки трежерис и ОФЗ.

Покупаем один раз на крупную сумму

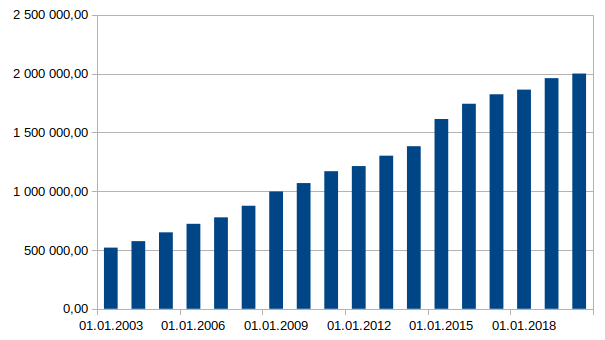

Для расчетов возьмем средства в размере 2 млн. рублей. Причем, как и в прошлый раз, эти деньги будем преобразовать к их реальной стоимости на дату покупки. Из графика ниже видно, что с учетом инфляции, в 2003 году на 520 тыс. рублей можно было купить столько же, сколько сегодня на 2 млн. рублей.

Приобретения будем осуществлять каждый в год в последний рабочий день марта.

Для расчета дохода по трежерис будем обменивать рубли на доллары по курсу на день покупки, затем регулярно (после каждого погашения) покупать трежерис со сроком погашения 1 год. Полученную сумму обменяем на рубли по курсу на 30.03.2020.

ОФЗ со сроком погашения один год также будем покупать на сумму, которая на момент покупки равна покупательной способности 2 млн. рублей. Далее, после погашения будем регулярно покупать следующие однолетние ОФЗ. Так как данные по доходности ОФЗ на сайте ЦБ РФ есть только с марта 2003 года, то начальная точка расчетов будет 31.03.2003.

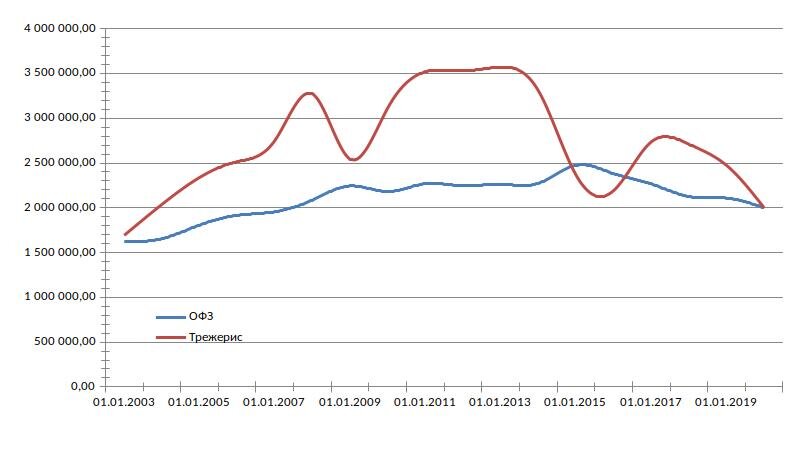

Как и в прошлый раз на графике по горизонтали – дата первой покупки ОФЗ (синяя линия) или трежерис (красная линия), а по вертикали – результат в рублях от их погашения и продажи валюты по курсу на 30.03.2020 (погашение и продажа для трежерис, для ОФЗ просто погашение) с учетом накопленного дохода.

Из графика видно, что результат покупки ОФЗ лучше инфляции (выше линии 2 млн. рублей) только с 2007 года. В то время как трежерис преодолевают порог в 2 млн. рублей уже в 2004 году. При этом покупка долларовых инструментов лучше рублевых на всем промежутке времени, кроме 2015 года, когда произошла резкая девальвация рубля с последующим откатом. По всей видимости, сейчас, когда доллар резко вырос, будет такая же картина.

Покупаем ежемесячно небольшими суммами

Пойдем дальше и посчитаем результат регулярной покупки (раз в месяц) ОФЗ и трежерис. Алгоритм расчета будет следующий:

- Начиная с 30.03.2003, каждый месяц откладываем по 10 тысяч рублей (в сегодяшней их стоимости на момент покупки, т.е. в 2003 году это будет примерно 2 600 рублей).

- На них покупаем ОФЗ или трежерис со сроком погашения 1 год.

- После погашения к результату добавляем 10 тыс. рублей (в их стоимости на день покупки) и на полученную сумму снова покупаем облигации со сроком погашения 1 год.

- Продолжаем до 30.03.2020.

- 30.03.2020 конвертируем доллары в рубли и получаем 2 точки на графике – доход от ОФЗ и от трежерис.

- Повторяем шаг с 1 по 5 для всех дат, каждая из которых смещена на 1 месяц в сторону текущего момента. Так получаем оставшиеся точки, которые соединяем линиями.

Если вдруг есть желание разобраться детально – пишите в комментариях и я сделаю отдельную статью с подробным объяснением каждого шага и приведу необходимые расчеты.

Итоговый результат ниже на графике. Красной линией обозначена внесенная сумма с учетом инфляции. То есть, чтобы инвестиции обыгрывали инфляцию, они должны быть выше красной линии.

Дополнительно рассчитал те же результаты для курса на 03.03.2020.

Из графика видно, что покупка трежерис на этом временном промежутке выгодней ОФЗ. При этом, чем чаще будет девальвироваться рубль, тем больше будет выгода. Кроме того, оба инструмента обыгрывают инфляцию на длительном промежутке времени.

Только не подумайте, что я вас призываю срочно бежать и менять все рубли на доллары. Нет. Как я уже писал выше – на текущий момент, когда курс может пойти вниз, это опасно. Но вот рассмотреть возможность инвестировать часть дохода в долларовые инструменты (при условии, что инвестирование планируется на не менее, чем на 10-15 лет), по-моему, будет достаточно разумно.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.

Если вам интересна тема инвестирования и Вы новичок в этом деле, то вам могут помочь следующие материалы моего канала :

Телеграмм канал: https://t.me/invest_my_way