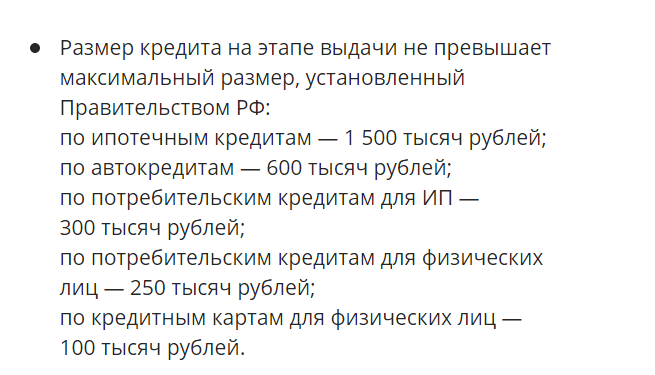

3 апреля 2020 года Правительство РФ приняло постановление, которым зафиксировало максимальные суммы кредитных обязательств, по которым можно оформить "кредитные каникулы" и временно не платить ежемесячные платежи до полугода:

Разбираемся, как на это отреагировали разные банки. В этой статье посмотрим, как Сбербанк среагировал на данное нововведение.

Переходим на сайт Сбербанка sberbank.ru для частных лиц и видим на одном из слайдеров баннер, посвященный кредитным каникулам.

Жмем "узнать подробнее".

И далее читаем все, что написано на сайте.

Нет смысла перепечатывать, все написано вполне понятно.

В статье далее напишу то, чего нет на сайте Сбербанка, но есть в Законе.

1. При направлении заявления на предоставление кредитных каникул клиент может сам назначить дату начала действия программы. Причем, она может быть направлена не только на будущие даты, но и на прошлые. Можно назначить дату начала льготных каникул на 14 календарных дней ранее для потребительского кредита и на 30 дней ранее для ипотечного. В этом случае банк должен пересчитать график платежей и вернуть уже полученные платежи, если в этот период были внесены очередные платежи по кредитам.

2. Нужно понимать, что проценты за кредит никуда не денутся и в конечном счете переплата будет больше, так как Ваш кредитный договор сдвигается вперед на срок предоставления каникул, А значит весь этот срок будут начисляться проценты. Особенно "больно" будет с кредитными картами. Скорее всего в данном случае в целях начисления процентов на период кредитных каникул будет использоваться кредитная ставка из договора. А в кредитных картах это как правило от 24% и выше. И никаких льготных периодов.

3. На период предоставления кредитных каникул, не важно оформили Вы их на кредитную карту или только на кредит, Вам все равно будут заблокированы расходные операции по кредитной карте.

И про снижение дохода на 30%

Чтобы не испортить себе кредитную историю нужно быть осторожным и заранее понимать, что сможешь предоставить документы о необходимом снижении доходов,

Нужно будет предоставить документы, подтверждающие снижение дохода на 30% в месяц, предшествующий подаче заявления на кредитные каникулы, по сравнению со средним официальным доходом за 2019 год.

Какой доход был получен в 2019 году можно легко посмотреть в своем личном кабинете на сайте nalog.ru.

Если Вы не меняли работу в 2019 - 2020 годах, по Вам расчет простой. Заказываете справку 2-НДФЛ на рабочем месте. Одну справку за 2019 год. Одну справку за 2020 год.

Допустим сегодня 08 апреля 2020 года. Значит в справке за 2020 год будут суммы доходов за январь, февраль и март 2020 года. Теперь смотрим на доход за март. Запомнили эту цифру.

Дальше потребуется калькулятор. Берем справку за 2019 год, находим там внизу сумму дохода за весь 2019 год и совершаем два действия. Сначала делим ее на 12, а потом умножаем на 0,7. Полученная цифра показывает какой был бы Ваш средний доход за 2019 год, если бы его уменьшили на 30%.

И теперь сравниваем эту цифру с доходом за март 2020 года из справки 2-НДФЛ за 2020 год. Если доход за март 2020 года меньше этой цифры - можно подавать заявление на кредитные каникулы. Если нет. Нельзя.

Тут надо учитывать, что если Вы где-то подрабатывали в 2019 году, и Вам платили официально, то эти суммы тоже надо приплюсовать к доходу. Поэтому все-таки доход за 2019 год лучше смотреть на сайте налоговой.

Желаем Вам правильных финансовых решений, рассчитайте все и если решитесь - на сайте Сбербанка заявку на получение кредитных каникул можно подать он-лайн.

Ссылка на Постановление и Закон, регламентирующие предоставление кредитных каникул размещена в нашей предыдущей статье.

А в этой статье подробно по шагам расписаны этапы подачи заявки на предоставление кредитных каникул на сайте Сбербанка.