В начале апреля, сначала законодатели, а потом и Правительство выпустило нормативные документы для получения так называемых "кредитных каникул".

Госдума в своем законе 106-ФЗ определила правила и условия получения кредитных каникул. Правительство же зафиксировало максимальные суммы кредитов, по которым полагаются эти самые каникулы.

На самом деле у заемщиков уже есть право на получение кредитных каникул при попадании в непростую финансовую ситуацию. Оно регламентируется статьей 6.1.1. Закона 353-ФЗ

В этой статье я и раскрою главные отличия "новых" кредитных каникул от "старых".

Для начала уточню само понятие "кредитных каникул".

Кредитные каникулы - период времени, в течение которого заемщик приостанавливает платежи по кредиту. Начисление процентов по кредиту осуществляется в обычным порядке, по ставке указанной в договоре. Штрафы и пени банком не начисляются.

1. По каким кредитам предоставляются "каникулы"

По "старым" каникулам на них претендовать только ипотечный заемщик.

По "новым" каникулам на них имеют право претендовать получатели следующих видов кредитных продуктов:

- ипотека

- автокредит

- потребительский кредит

- кредит наличными.

Т.е. теперь на каникулы можно претендовать по всем видам банковских кредитов.

2. Максимальная сумма кредитов

Здесь есть очень большие отличия.

Для получения каникул по "старым" правилам по ипотеке максимальная сумма кредита ограничена - 15 млн. рублей

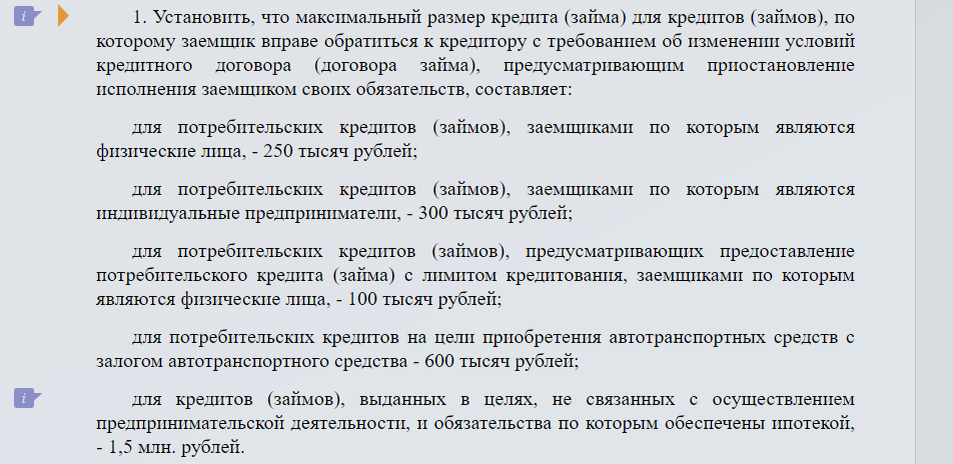

По "новым" каникулам - совершенно другие суммы:

Как видите размер сумм по ипотеке отличается на порядок. Сейчас вроде депутаты заговорили о том, что надо бы увеличить суммы, особенно по ипотеке. Но решения пока нет. Также обращу внимание, что в законах и Постановлении речь идет о сумме кредита, а не о сумме долга.

Допустим я взял автокредит на 800 тыс. руб., должен сейчас 550 тыс. руб. Так формально я не подпадаю под условия "новых" каникул, как впрочем и старых тоже.

3. Кто может претендовать на каникулы

По "старым" каникулам действовала довольно сложная схема признания непростого финансового положения. Вот как она буквально выглядит

По "новым" каникулам достаточно снижения дохода на 30% за один месяц, по сравнению со средним доходом за 2019 год. Т.е. новая процедура очень оперативная, по сравнению с предыдущей.

Пример:

Допустим в марте у меня упали доходы на 40%. Так вот в апреля я уже могу претендовать на каникулы по "новым" правилам на ипотеку.

По "старым" правилам мне придется ждать еще и апрель и только в мае я смогу претендовать.

Таким образом сейчас быстрее можно получить каникулы.

4. Процедура предоставления каникул

Здесь тоже все в пользу "новых" правил. Самое главное - не надо сразу подтверждать документами снижение доходов. Это можно сделать потом в течение 90 дней.

По "старым" правилам, надо собрать подтверждающие документы и направить в банк. Только после этого банк принимает решение. Это пожалуй один из ключевых позитных моментов "новых" каникул.

Причем заявку на каникулы сейчас можно подать и по телефону через официальный колл-центр банка.

5. Одновременные каникулы

Не знаю как у кого, а у меня были моменты в жизни, когда одновременно обслуживал сразу 3 кредита: ипотека, авто, кредитная карта.

Так вот по "новым" правилам можно получить каникулы одновременно по всем 4-м кредитным продуктам.

Что нельзя сделать?

Если я уже использую ипотечные каникулы по "старым" правилам, то не смогу по этому же кредитному договору "новые" каникулы.

Другими словами - нельзя получить двое каникул по одному договору.

ИТОГО

Как видите "новые" каникулы значительно облегчены с точки зрения процедуры их получения. Но есть один существенный изъян - максимальные суммы кредитов весьма маленькие. Эксперты уже подсчитали, что по ипотеке только 30% кредитов менее 1.5 млн. рублей. Получается, что все остальные - в пролете. Остается только надежда на пересмотр в сторон увеличения.

В любом случае, если есть возможность брать каникулы, то их стоить взять, т.к. непонятно сколько продлится кризис и спад.