Актуальный вопрос сегодня. Миллениалы всё чаще отдают предпочтения сиеминутным впечатлениям, наслаждаются жизнью здесь и сейчас, выбирая между владением и арендой последнее. Но насколько это интуитивное решение можно изменить с помощью расчетов?

В свое время, мне тоже казалось, что лучше взять кредит и закупить акции, но после проведения расчетов, я понял, зачастую это не оптимальный путь, подробнее здесь.

Для того чтобы вообще такой вопрос возник, у вас, как правило должны быть накопления, учитывая текущую ситуацию на ипотечном рынке, где требуют минимум 15%+ первоначальный взнос, хотя ситуация медленно сдвигается в сторону нулевого первоначального взноса.

Доходность от сдачи, как правило сопоставима с банковским вкладом, за тем исключением, что стоимость недвижимости меняется, а денежное выражение вклада нет. Ипотека в текущих условиях выдается по 8-10%. Банковские вклады можно разместить в среднем под 4-5% по 30 крупнейшим банкам. Получается, для того чтобы взять ипотеку без первоначального взноса, должна быть возможность платить два платежа по аренде. Либо есть ещё один вариант, что у вас есть половина стоимости квартиры. То есть вы вносите 50% от стоимости и в течении 30 лет платите, как будто аренду и через 360 месяцев вам уже не нужно платить ипотеку, в случае с арендой вам нужно её платить постоянно, пока вы занимаете площадь.

Далее у нас появляется развился. Либо мы берем ипотеку и вкладываем половину стоимости квартиры (в случае наличия первоначального взноса). Либо мы берем ипотеку без первоначального взноса и начинаем платить 2D0 лет в два раза больше, чем текущая арендная ставка.

Но что делать если ипотеку брать не хочется? В этом случае открывается возможности для инвестиций. То есть предположим, что мы считаем, что недвижимость уже достаточно дорогая и в перспективе расти будет на 1% в год, то есть не будет значительного роста, как в начале нулевых.

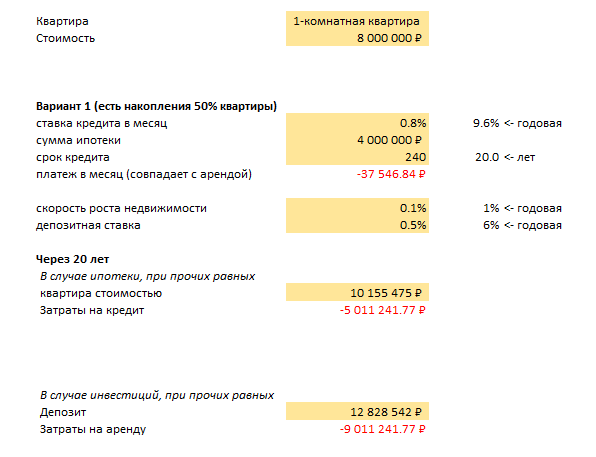

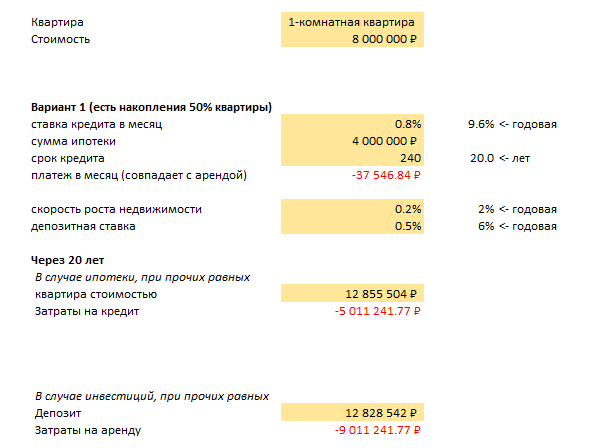

Вариант 1. Есть накопления в размере половины стоимости квартиры и возможность платить арендный платеж.

Через 20 лет при прочих равных два возможных варианта: первый это вы становитесь счастливым обладателем квартиры, которая на длительном отрезке времени растет примерно по 1% в год. И всё.

Либо вы продолжаете арендовать (не рассматриваем сейчас минусы по тому, что нужно договариваться с арендодателем иногда переезжать и прочие минусы аренды), но владеете депозитом в половину стоимости квартиры, который через 20 лет вырастет до 12,8 млн. руб. при ставке 6% годовых.

Если вводные верны, то получается выгоднее владеть капиталом, чем покупать ипотеку, НО есть одно но. Если недвижимость будет расти в среднем по 2% год, то альтернативы идентичны. Соответственно изменяя срок кредита и ожидаемую ставку роста стоимости недвижимости мы получаем, что иногда выгодна ипотека, а иногда накопления/инвестиции. Но всё очень зависит от горизонта, оценок темпов роста и прочих, зачастую не финансовых причин, как например, невозможность ремонта в арендной квартире и т.д. и т.п.

Вариант 2. Накоплений нет, зато ежемесячный свободный поток может покрывать два арендных платежа.

При росте недвижимости более чем на 4% ипотека выгоднее, при прочих равных

Мы получаем немного другиеДин граничные условия на уровне 4% годового роста недвижимости, при сроке 240 месяцев (20 лет). Если же пойти дальше и развиваться в области инвестиций, то мы естественно можем повышать доходность от своих вложений и тем самым сокращать длительность, при котором у нас на счету будет схожая сумма по стоимости недвижимости.

Доходность инвестиций в 24% годовых при ежемесячном пополнении на сумму аренды в размере 37 тыс. руб. через 72 месяца (6 лет) превратится в 9,8 млн. руб., что позволит вам приобрести квартиру с нуля, параллельно арендуя текущую. Осталось обеспечить такую доходность ;)

Учитывая динамику стоимости квадратного метра жилья в Москве с 2000 года, можно сказать, что сильно зависит от времени входа и оценку будущих перспектив экономики. Так, например, купив квартиру в 2007-2008 гг., цены практически не изменились, при том, что покупка в начале нулевых была весьма выгодна.

Но будущее неизвестно никому, поэтому ответственность за принимаемые решения лежит только на вас и вам решать как вам жить ;)

Для моделирования своей ситуации файл с расчетами здесь.