Я зарегистрировалась в статусе самозанятой в начале 2019 года, когда этот налоговый статус только появился в российском законодательстве. Одна из основных причин - это продажа записей конференций, которые я провожу. Однако я столкнулась с проблемой, что большинство систем эквайринга работают только с ИП и юрлицами, а подключение физлиц невозможно. Поделюсь в этой статье теми решениями, которые я нашла на текущий момент (статья будет пополняться).

UPD. Во второй части статьи рассказываю о моем опыте подключения Яндекс.Кассы для самозанятых. Читайте по ссылке.

1) Яндекс.Деньги

Сервис Яндекс.Деньги позволяет создать так называемый "кошелек", в который могут поступать деньги плательщиков с сайта. Я связала свой сайт на конструкторе Tilda именно с ним.

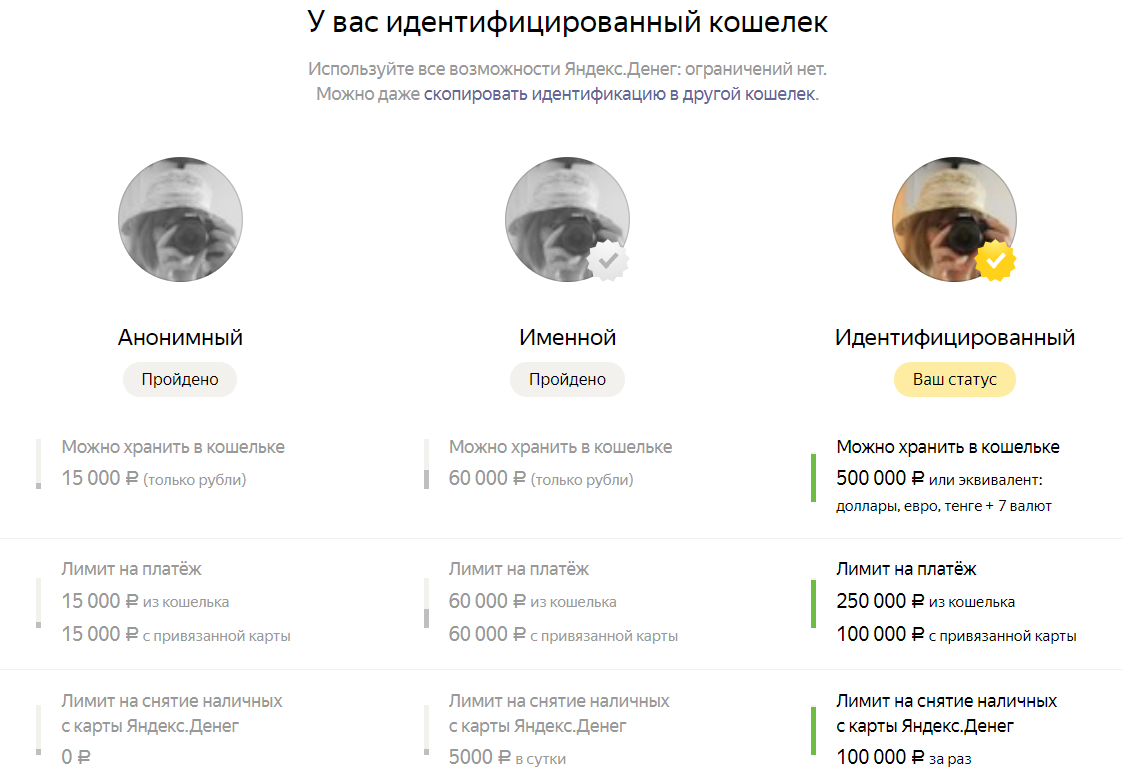

Сразу хочу заметить, что кошелек имеет ограничения по объему средств. Если вы не прошли идентификацию, можно принимать лишь до 15 000 руб. Пройдя процедуру подтверждения личности, можно расширить лимит до 500 000 руб.

Яндекс.Деньги позволяют оплачивать покупки на сайте только с помощью карт. Стоимость эквайринга составляет 2%, ее оплачиваете вы как владелец сайта, а не плательщик. То есть если платеж на сайте составляет 1 000 руб., вам на кошелек поступит 980 руб.

Чтобы воспользоваться средствами из кошелька, есть два способа:

1) это вывести средства к себе на карту любого банка (комиссия 3% + 45 руб.) или на другой кошелек или сделать перевод на счет - любой способ имеет комиссию.

2) это сделать карту Яндекс.Денег и расплачиваться ею. Есть возможность оформить бесплатно виртуальную карту или изготовить пластиковую. Карта на физическом носителе стоит 399 руб. на 3 года, ее присылают по почте.

Я пошла по последнему пути. По итогам использования этой карты в течение нескольких месяцев ничего плохого сказать о ней не могу: ничем не отличается от обычных банковских дебетовых карт. Снятие наличных ограничено 10 000 руб. в месяц, за платежи начисляется кэшбек (кстати, порой весьма приличный). Рассчитываюсь ею везде, где принимают карты, подключена через Google Pay.

2) Wallet One

В отличие от Яндекс.Денег, Wallet One - это профессиональная система эквайринга, которая работает как с юридическими, так и физическими лицами.

С помощью Wallet One сайт может принимать платежи не только с банковских карт, но и массой других способов (через Google и Apple Pay, кошельки различных сервисов, мобильные платежи, банковские приложения и многие другие). Комиссия отличается в зависимости от способа оплаты и составляет от 4 до 6,5%. Самый распространенный способ - это оплата картой, по нему комиссия 4%.

Аналогично Яндекс.Деньгам комиссию оплачивает владелец сайта. То есть при оплате 1 000 руб. картой, вам на счет упадет 960 руб.

С помощью готовых модулей Wallet One подключается к любой из популярных CMS для сайтов - Wordpress, Joomla, Drupal, Open Card и многие другие. Однако с конструктором Tilda, увы, не работает.

Деньги поступают на счет внутри системы, откуда их можно вывести несколькими способами: на карту с комиссией 1,5% + 30 руб., на кошелек Яндекс.Деньги или Wallet One без комиссии.

Я использую бесплатный вывод средств на кошелек Яндекс.Деньги, а как воспользоваться ими - я описала выше в п. 1.

3) Яндекс.Касса

О том, что Яндекс.Касса разрешила подключаться к сервису приема платежей самозанятым, я узнала только недавно (хотя новости были от апреля 2019 года).

Процедура подключения к сервису гораздо серьезнее, чем вышеуказанные способы. Я прошла через несколько проверок, подписала кипу заявлений и наконец сегодня получила подтверждение о подключении.

Опишу свой опыт подключения и использования чуть позже, когда всё настрою на сайте и испробую на кроликах.

UPD. Читайте о подключении Яндекс.Кассы в новой статье по ссылке.

Как и Wallet One, Яндекс.Касса позволяет подключить различные способы оплаты на сайте. Комиссия составляет от 3,5 до 8%. Самый распространенный способ - это оплата картой, по нему комиссия 3,5%.

А теперь главный вопрос - зачем я заморочилась с подключением Яндекс.Кассы, а не остановилась на предыдущих способах?

Самая большая проблема, которая мешала мне жить - это то, что по всем поступающим платежам необходимо вручную формировать чеки в сервисе для плательщика НПД от Федеральной налоговой службы РФ. Если речь идет от 5-10 чеках в месяц, то это ерунда, а если о 50 и выше - то это муторно, долго и - главное - есть высокий риск ошибки. В период проведения конференций и вебинаров - это моя боль.

Поэтому к Яндекс.Кассе я подключила карту Сбербанка, в свою очередь к которой подключен сервис "Свое дело". Его важная фишка - это автоматическая передача данных о покупке в личный кабинет плательщика НПД и формирование чека. Больше не нужно вносить ничего руками.

Скажу сразу, что Сбербанк я люто не люблю, но подобной услуги не нашла ни в одном другом банке (поиск продолжаю). Если всё получится, сделаю статью на эту тему и дополню эту!