После нескольких недель турбулентности и тотальных распродаж рынок перешел к сортировке инвестиционных активов.

Взглянем на долговой рынок и понятные инструменты. Корректировке подвергаются прежде всего качественные долги, которые были перепроданы в период паники и краткосрочных потребностях в ликвидности.

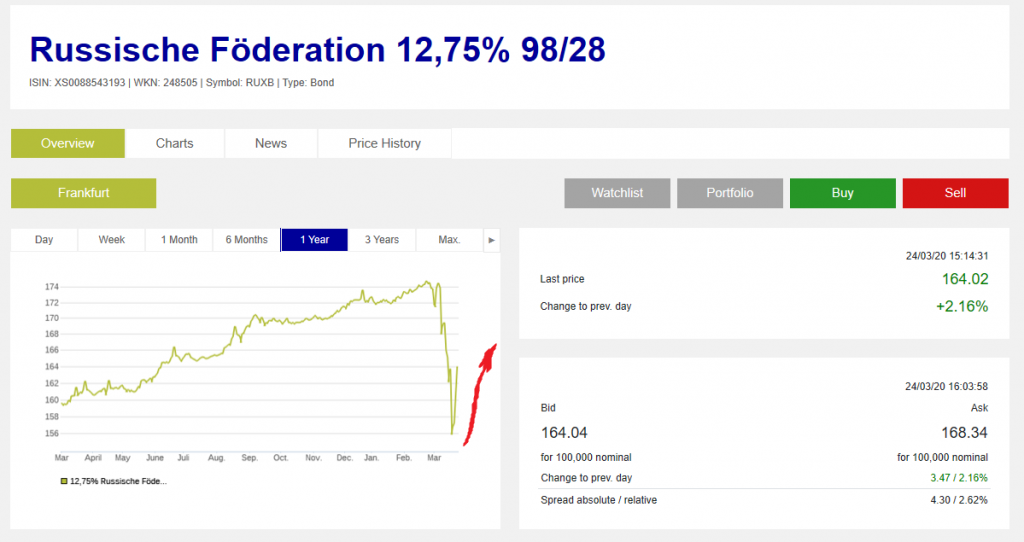

Российский госдолг, имеющий инвестиционный кредитный рейтинг, растет три торговых сессии подряд. Откупаются облигации по всему фронту: еврооблигации номинированные в долларах, евро и национальной валюте, также сильный спрос на внутренний госдолг (ОФЗ).

Центробанк РФ не менял ключевую ставку и сохраняет прежние ориентиры по инфляции, несмотря на девальвационные шоки. Ситуация в экономике России принципиально отличается от того , что было в предыдущих циклических кризисах и она демонстрирует адаптивность и устойчивость к текущим негативным событиям.

Сегодня об этом в своем отчете пишет агентство Moody`s :

«Россия более устойчива к внешним шокам, чем большинство экспортеров нефти, учитывая ее гибкий режим обменного курса и большие валютные резервы», - указывает в отчете агентство. Это учитывает то обстоятельство, что российский бюджет в этом году на фоне падения цен нефти зафиксирует дефицит, который не должен превысить 1% ВВП в 2020 году по сравнению с 5,3% профицита ВВП в 2019 году. Валютные резервы ЦБ без учета золота покрывали 90% внешнего долга на конец 2019 года, тогда как в 2014 году этот показатель достигал только 55%», - отмечают эксперты агентства.

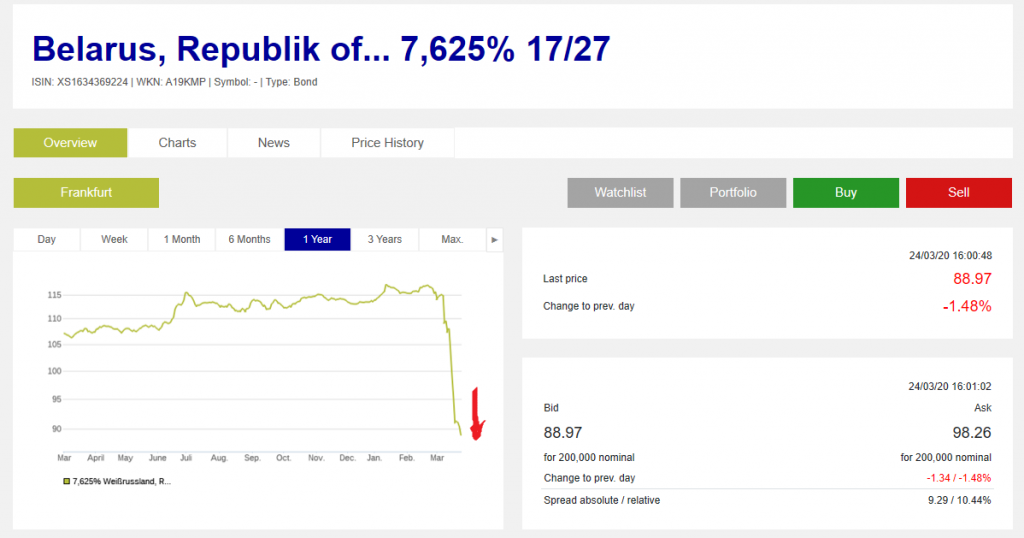

Сортировка долгов по качеству глобальными инвесторами и отношение к ближайшим перспективам эмитентов отчетливо демонстрируется ценовыми графиками бондов.

Если качественные бумаги активно возвращаются к своим дораспродажным уровням, то белорусские евробонды продолжают скатываться вниз. Текущая доходность к погашению долларовых выпусков в зависимости от срока погашения в диапазоне 11-12%. Так их оценивает рынок и это цена суверена на сегодняшний день.

Можно допустить , что отдельные локальные эмитенты (единицы) могут выглядеть лучше суверена в данной ситуации. Но, вообще говоря, нужно думать и переоценивать стоимость денег внутренними эмитентами в соответствии с новым бенчмарком.

Доступ к ликвидности на международных рынках капитала для Беларуси закрыт. Остается только частное финансирование и локальные торговые площадки (возможно, Мосбиржа ). Торопиться и отдавать валюту задешево локальным эмитентам на соломенных ногах не самое лучшее время.