Всем привет!

Если Вы сталкивались с таким понятием как «Условные начисления» или accruals и можно ли отражать их в бухгалтерском учёте, то эта статья для Вас. Предположим, Ваша компания получает данные для управленческого учёта и формирования отчета PL (Отчёт о финансовых результатах) по данным бухгалтерского учёта. Рассмотрим самый простой пример, Вы арендуете имущество. По договору аренды Вы осуществляете ежемесячные перечисления арендодателю в размере определенном договором. По факту получения документов от арендодателя бухгалтер отразит в составе расходов сумму арендной платы на основании предоставленных документов и соответственно этот расход отразится в управленческом учёте. А если до закрытия периода бухгалтер документы не получил? Не отражать в расходах? Тогда в отчёте о финансовых результатах будут отражены расходы текущего периода неполностью и информация будет недостоверной. Отразить при отсутствии первичной документации в бухгалтерском учёте, возможно, нарушение законодательства.

На одном из проектов я столкнулся с новым для себя понятием - условные начисления. Если рассмотреть это понятие на примере с арендой, то, Заказчик в бухгалтерском учете отражал расходы по аренде в корреспонденции со счетом учета расчетов с поставщиками. Тем самым в отчете о финансовых результатах отражены расходы , которые были произведены в данном периоде, а по балансу отражена кредиторская задолженность по аренде. В налоговом учёте конечно эта сумма была отражена как постоянная разница. В следующем месяце, когда документы от арендодателя были получены, ранее произведённые условные начисления сторнировались и отражались расходы по предоставленным от арендодателя документам.

Схема отражения понятная, тут вопросов нет. Но меня интересовал вопрос насколько это правильно с точки зрения законодательства РФ в части бухучёта? Для компаний которые ведут параллельно бухгалтерский и управленческий учёт на разных планах счетов, это скорее всего не проблема. Отчетность будет формироваться по данным управленческого учёта и тут мы можем не привязываться к нормам законодательства. А если для формирования управленческой отчётности компания использует данные бухгалтерского учёта?

Компании применяющие МСФО используют метод Accruals (метод условных начислений), который как раз и предполагает отражение расходов в том отчетном периоде, в котором они привели к уменьшению финансового результата, хотя и документальное подтверждение этих расходов временно отсутствует.

Если компания МСФО не применяет, но в учете требуется производить условные начисления? Нормативной базы РФ по данному вопросу я не нашел, за исключением возможности отражать иные резервы, связанные с оценочными обязательствами (ПБУ 8/2010).

В чем суть подхода к начислению таких резервов? Мы учитываем в резервах оценочные обязательства при соблюдении условий:

1. С большей долей вероятности есть обязанность совершить действие

2. Эта обязанность приведет к уменьшению экономических выгод

3. Возможно определить сумму этого обязательства

Тем самым такие "условные начисления" или в соответствии с выше обозначенным подходом "резервы" мы отражаем в составе расходов по бухгалтерскому учету (в налоговом учете эти расходы не принимаются) в корреспонденции со счетом 96 "Оценочные обязательства"

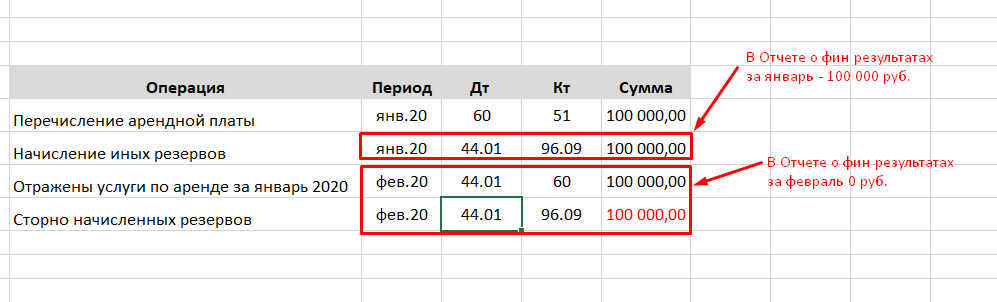

Как это будет выглядеть на нашем примере с арендой. В январе мы произвели расходы по аренде, документов от поставщика до закрытия не получили. Полученные документы зарегистрировали в учете февралем, соответственно начисленные ранее резервы - сторнируем

Отражение на проводках, ниже

Что же касается налогового учета, то по нему у нас образуются постоянные разницы.

Таким образом, не нарушая законодательство РФ, мы можем применять «условные начисления» или accruals в бухгалтерском учёте, тем самым сблизив его с управленческим.

Конечно если говорить про большой объём операций, то потребуются инструменты автоматизации, примеры которых я расскажу в другой статье.

А что Вы думаете по поводу такой схемы отражения? Применяли ли ее? И как относятся аудиторы к таким начислениям в бухгалтерском учёте?