Изменение составов Dividend Aristocrats Russia Index и S&P 500 Dividend Aristocrats

Наступил новый год, пришло время подвести итоги американского и российского индексов дивидендных аристократов и обновить данные статьи «Дивидендные аристократы США и России».

Начнём с России

Напомню требования к акциям для попадания в Dividend Aristocrats Russia Index.

- Листинг на бирже (Московская биржа, ряд российских бумаг, которые включены в отбор, торгуются на LSE и NYSE).

- Рост итогового дивиденда на акцию за год не менее пяти лет подряд, но может быть один и тот же дивиденд не более двух лет подряд в течение этого пятилетнего периода. Размер дивиденда за год должен определяться по последним дням, когда акции торговались с дивидендом (с учётом режима Т+2).

- Требований к капитализации и среднедневному обороту нет. Также были учтены неординарные спец. дивиденды. Кроме того, были «технические» моменты, когда компании переходили на выплату промежуточных дивидендов. С этим было связано падение дивиденда в следующем календарном году, но это не считалось падением дивиденда (в «НОВАТЭКе» в 2005 г. и в «Лукойле» в 2013 г.).

Методология достаточно простая, но в начале так обычно и происходит. Наш рынок очень молод.

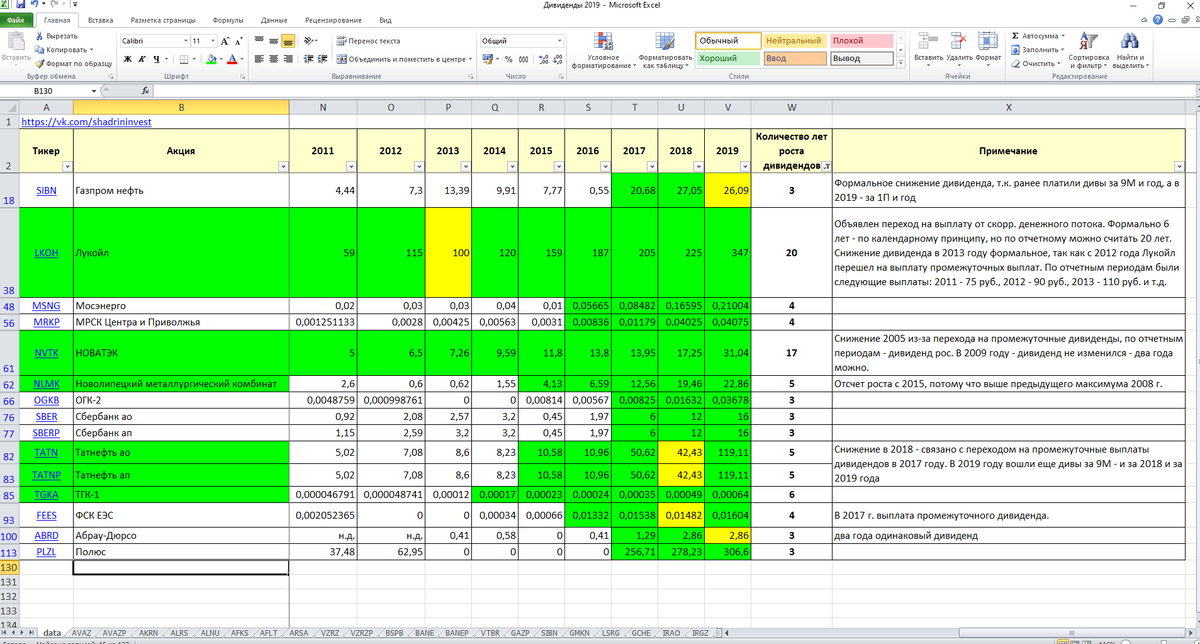

Была собрана дивидендная информация по более чем 120 акциям в файл «Дивиденды 2019».

Приведены данные по конкретным дивидендам и сведены в общую таблицу, есть расчёт дивидендов в валюте (доллар США). Кроме того, добавлены списки акций американских дивидендных аристократов за два года.

Итоги Dividend Aristocrats Russia Index за 2019 год в сравнении с Индексом МосБиржи полной доходности «брутто» (MCFTR)

В Dividend Aristocrats Russia Index включены дивиденды, но налоги не учтены. Бумаги на конец 2018 года были в равных долях, в течение года ребалансировки не проводились, дивиденды не реинвестировались.

Первый год отставание от основного индекса российского рынка 8,5 пп. Вы помните, как «Газпром» тащил индекс в 2019 году. «Московская биржа» и «ТГК-1» показали отличный результат, остальные хуже индекса, особенно «АЛРОСА».

Список 2020

Если год назад в списке Dividend Aristocrats Russia было пять бумаг, то сейчас их шесть, но также пяти компаний.

«АЛРОСА» и «Московская биржа» выбыли из списка, финансовые результаты компаний не дали и дальше наращивать размер дивидендных выплат. Как и ожидалось год назад, НЛМК, «Татнефть» (ао) и «Татнефть» (ап) вошли в список.

«ТГК-1», «НОВАТЭК», «Лукойл» остались в списке дивидендных аристократов.

В итоге получилось, что шесть акций пяти компаний удовлетворяют требованиям: «Лукойл» (20 лет), «НОВАТЭК» (17 лет), «ТГК-1» (6 лет), НЛМК (5 лет) и оба типа бумаг «Татнефти» (5 лет). В случае, когда и обыкновенные, и привилегированные акции попадают в Dividend Aristocrats Russia Index, свою долю в индексе они делят пополам.

Бумаги «Мосэнерго», «МРСК Центра и Приволжья» (сейчас стала называться Россети Центр и Приволжье) и «ФСК ЕЭС» с четырьмя годами роста подряд — претенденты на попадание в Dividend Aristocrats Russia через год. Добавлю, что «Иркут», ММК и «Северсталь» могли тоже стать претендентами в этом году, но не стали. Убытки оборонного предприятия и циклическое замедление у металлургов подкосили дивидендные выплаты.

Получается, лишь НЛМК среди тройки крупнейших российских металлургов удалось увеличить размер дивидендов в 2019 году. Посмотрим, сможет ли НЛМК в условиях циклического падения сектора и дальше сохранить своё место в дивидендных аристократах.

Забегая вперёд, если по бумагам «Газпром нефть», «ОГК-2», «Абрау-Дюрсо», «Полюс» и акциям обоих типов «Сбербанка» рост дивидендов продолжится в текущем году, то они смогут войти в список претендентов через год. Пока претендентов (в 2021 году), но значит, возможных дивидендных аристократов в 2022 году.

История российского рынка ещё очень короткая и слишком бурная, чтобы говорить о стабильности дивидендных выплат. Однако последние годы идёт формирование условий, которые должны упорядочить политику компаний по выплатам акционерам. Начало этому было положено стремлением правительства повысить доходы от владения госкорпорациями. Кроме того, частные компании в целях увеличения акционерной стоимости наращивают размеры дивидендных выплат. Соответственно, в будущем можно рассчитывать на появление полноценного отечественного индекса дивидендных аристократов.

В данный момент Dividend Aristocrats Russia Index «недоиндекс», так как шесть бумаг пяти компаний полноценной диверсификацией назвать сложно. Но будем наблюдать и дальше, на наших глазах рождается история...

Новости из США

Перенесёмся на родину дивидендных аристократов — в Соединённые Штаты Америки.

Первому списку дивидендных аристократов, американскому индексу S&P 500 Dividend Aristocrats, в конце прошлого года исполнилось ровно 30 лет (отсчёт с 31 декабря 1989 г.).

Чтобы претендовать на попадание в S&P 500 Dividend Aristocrats при каждом ежегодном пересмотре состава индекса, акции должны удовлетворять следующим требованиям:

- входить в состав индекса S&P 500;

- увеличивать итоговый дивиденд на акцию за год не менее 25 лет подряд;

- иметь минимальную рыночную капитализацию фри-флоата (FMC) не менее трёх млрд долл. на дату ребалансировки;

- иметь среднедневной оборот (ADVT) не менее пяти млн долл. в течение трёх месяцев, предшествующих дате ребалансировки.

Кроме того, существуют требования по количеству бумаг: должно быть не менее сорока акций в индексе аристократов. Если их меньше, то применяются послабления по количеству лет роста дивидендов (снижение планки до двадцати лет). При определении состава индекса применяются ограничения по отраслевой диверсификации (не более 30% на одну отрасль по классификации GICS). Специальные дивиденды не учитывают в определении постоянной тенденции роста дивидендов, но учитывают в расчёте доходности инвестиций, как и операции spin-off (отделение дочерних компаний).

Состав индекса пересматривается ежегодно в конце января, также производится ребалансировка долей акций в конце января, апреля, июля и октября. Ниже приведён обновлённый список S&P 500 Dividend Aristocrats.

При последней ребалансировке индекса были добавлены семь новых компаний: Amcor plc (AMCR), Atmos Energy Corp (ATO), Realty Income Corp (O), Essex Property Trust (ESS), Ross Stores Inc (ROST), Albemarle Corp (ALB) и Expeditors Intl of WA Inc (EXPD). Выбывших нет. Сейчас всего 64 наименований.

Не каждая компания способна наращивать свои дивиденды в течение столь продолжительного срока. Лишь чуть более 10% компаний из индекса S&P 500 это удалось. Чтобы достичь такого успеха, компания должна быть устойчивой и иметь сильные конкурентные преимущества, а также превосходно распоряжаться своим капиталом. Сильные фундаментальные результаты являются отражением этих факторов. Как следствие — растут дивиденды.

В таблице мы видим, что уровень дивидендной доходности у дивидендных аристократов достаточно скромный — в среднем около 2,4%. Но здесь стоит вспомнить Баффетта с его «вы платите высокую цену за входной билет, чтобы только переступить порог» и один из его подходов к акции как к облигации с постоянно растущим купоном.

Среди компаний из S&P 500 дивидендные аристократы являются одними из лучших не только по дивидендам, но и по возврату инвестиций. Если учитывать реинвестирование дивидендов, индекс дивидендных аристократов растёт лучше, чем S&P 500.

Посмотрите на график SPXT — S&P 500 Total Return Index и SPDAUDT — S&P 500 Dividend Aristocrats (Total Return).

В течение тридцати лет эта стратегия приносила доходность в среднем на 2,13 пп выше бенчмарка в год (12,07% против 9,94%), за весь период разница ещё более впечатляющая: 2 961% против 1 622%.

На каждом из шести нисходящих рынков S&P 500 за последнее 30 лет — 1990, 2000–2002, 2008 и 2018 гг. — дивидендные аристократы превзошли рыночный ориентир, демонстрируя, что часть альфы, обеспечиваемая этой стратегией, сформирована её защитными свойствами. То есть дивидендные аристократы являются отличными защитными активами.

Напомню, что удобной реализацией идеи дивидендных аристократов для широкого круга инвесторов являются ETF на S&P 500 Dividend Aristocrats — ProShares S&P 500 Dividend Aristocrats (тикер NOBL), является одним из крупнейших и отслеживает индекс с 2013 года, расходы составляют 0,35%.

В прошедшем 2019 году американские дивидендные аристократы, как и российские, отставали от широкого рынка, но если у нас индекс вверх поднимал «Газпром», то в США это были компании из технологичного списка FAANG (Facebook, Amazon, Apple, Netflix и Google). В итоге произошло некритическое отставание аристократов по доходности от рынка — 28,53% против 32,02%.

Индекс S&P 500 Dividend Aristocrats имеет достаточно широкую диверсификацию. Ожидаемо, что такие отрасли, как Industrials (машиностроение и транспорт) и Consumer Staples (потребительские товары), обладающее наибольшей устойчивостью перед экономическими циклами, занимают львиную долю в индексе дивидендных аристократов.

Возможно, в этом кроется проблема российских дивидендных аристократов. У нас на бирже представлено критически малое количество компаний из отраслей, упомянутых выше. Если взглянуть на состав индекса MSCI Russia, мы заметим, что российские компании в основном являются сырьевыми (Energy, Materials), то есть как раз в наибольшей степени подвержены цикличности.

Данная статья не может рассматриваться в качестве инвестиционной рекомендации, и не является советом о покупке или продаже каких-либо ценных бумаг.

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!