На сколько этот показатель поддаётся расчётам и на сколько он точен? Давайте попробуем ответить на этот вопрос.

Доходность рыночных активов складывается из 3 основных составляющих:

- Рост бизнеса, который идёт из оценки будущих прибылей компании

- Дивидендная доходность

- Оценка активов рынком

Если с двумя первыми показателями всё достаточно просто, то с третьим показателем всё немного сложнее.

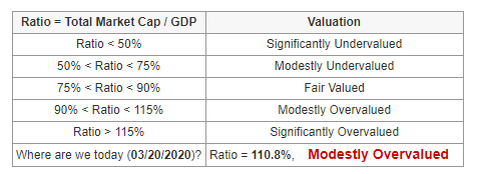

Как мы уже говорили вчера, самый простой способ измерить на сколько завышенные оценки даёт рынок является соотношение рыночной капитализации к ВВП.

Аналитики разбили это отношение TSM / GDP на 5 основных типов от сильно недооцененного до сильно переоцененного.

В своих расчетах мы всегда будем предполагать 3 основных положения рынка

👉Рынок дает завышенные оценки активам при TSM/GDP = 120

👉Рынок дает нейтральные оценки активам при TSM/GDP = 80

👉Рынок дает заниженные оценки активам при TSM/GDP = 40

Помимо этого мы будем накладывать на график доходность двухлетней государственной облигации, как показатель, от которого инвестирование в биржевые активы становится мало привлекательным.

Ниже приведена диаграмма, на которой вы можете видеть вероятность получения прибыли при трёх вариантах оценки активов рынком.

Как мы видим на графике выше, потенциальная доходность в каждый момент времени снижалась на протяжении последних 10 лет.

Желтым слева отображена текущая средняя доходность за последние 8 лет, она составила 12,10%, что является очень сильным показателем по сравнению со всей предыдущей историей.

Это говорит нам о том, что последнее десятилетие было потрясающей возможностью для инвестирования, и это и правда было так!

Но начиная с 2014 года облигации стали более интересным вариантом, чем акции при среднем уровне оценки активов.

А в 2018 году облигации были более интересны, чем акции даже при самых оптимистичных прогнозах оценки активов.

Конечно сейчас по мере коррекции цен в акциях и снижения уровня оптимизма мы видим, как доходность по облигациям уже стала менее привлекательна, чем даже средний уровень инвестиционного оптимизма (TMC/GDP 80)

Это все говорит нам о том, что привлекательность акций в долгосрочной перспективе вновь возвращается.

А вот еще один факт:

Момент когда облигации стали менее интересны, чем даже самые заниженные оценки активов (TSM/GDP 40)

Пришелся на 28 ноября 2008 года.

Вот этот момент на графике индекса Nasdaq👇

Как вы можете заметить, это значение было практически точным попаданием в окончание кризиса 2008 года.

Больше информации в нашем телеграмм-канале