1 апреля произойдет важное событие для каждого автомобилиста нашей страны – присвоение нового значения коэффициента «бонус-малус» (КБМ), то есть скидки-надбавки. Пересчет будет произведен для всех водителей, вне зависимости от того, кончается полис ОСАГО или нет.

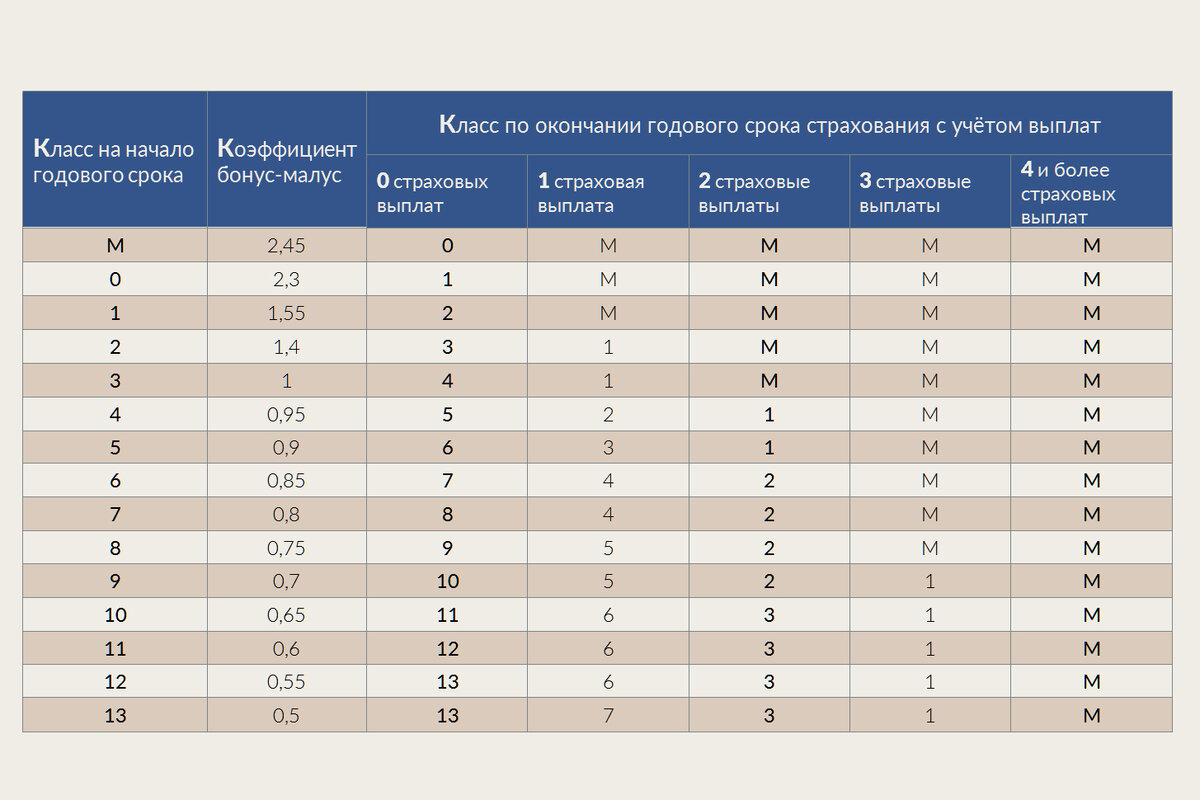

КБМ учитывает, был ли водитель в течение страхового года (с 1 апреля 2019 года по 31 марта 2020 года) виновником ДТП.

Влияние КБМ на стоимость полиса ОСАГО велико: от пятидесятипроцентной скидки до увеличения почти в два с половиной раза. Это страховая история водителя.

Значение КБМ вызывает много нареканий, часто приводит к конфликтным ситуациям при заключении полиса ОСАГО. «Мутный» коэффициент, как говорят в народе: «Гладко было на бумаге, но забыли про овраги».

Почему так происходит, а также как восстановить попранную справедливость?

Итак, коэффициент «бонус-малус» учитывает наличие или отсутствие выплат у водителей, допущенных к управлению автомобилем. В этом случае стоимость полиса определяется по водителю с худшей страховой историей и минимальным возрастом и водительским стажем.

В результате очередной реформы закона ОСАГО было принято решение о том, что КБМ будет назначен с 1 апреля единовременно всем водителям и останется неизменным до 1 апреля следующего года во всех полисах, где вписаны эти водители.

На первый взгляд это нововведение ничего не даёт, но это не так, и вот почему. Вероятно, разработчики не учли следующую ситуацию, которой могут воспользоваться водители.

Например, в текущем году водитель был виновником одного или нескольких ДТП, а полис ОСАГО заканчивается после 1 апреля. Если этот полис продлить на новый срок до наступления 1 апреля, то можно избежать повышения стоимости ОСАГО из-за выплат, которые были в текущем году. В этом случае, полис ОСАГО будет стоить столько же, сколько и стоил.

Но это не значит, что можно таким способом избежать последствий ДТП. Расплата настигнет через год, и тогда эти выплаты будут учтены в стоимости полиса ОСАГО. Но за год многое может поменяться – или ишак сдохнет, или султан помрёт.

Часто можно услышать от водителей: «Мне сорок, водительский стаж десять лет, аварий не было, а скидка на полис ОСАГО небольшая или совсем отсутствует, почему?»

Каковы причины этой ситуации?

Начнем по порядку:

- Ошибка оператора при внесении персональных данных водителя в полис, в том числе часто встречается ошибки в имени или отчестве на которые водители не обращают внимание (Наталия/Наталья, Геннадиевич/Геннадьевич и так далее).

- При покупке автомобиля в автосалоне брокеры по невнимательности или намеренно некорректно вводят данные водителя. А поскольку в момент покупки автомобиля человек взволнован, то он может не проконтролировать правильность заполнения полиса ОСАГО. В результате этого КБМ может обнулиться.

- Замена водительских прав. Часто водители забывают сообщить страховой компании о замене прав, и полис ОСАГО выписывается со старым водительским удостоверением.

- Наличие выплат по полису ОСАГО, которые ранее не были учтены при расчете КБМ.

- Технические сбои информационных баз страховых компаний, возникшие при перекачке информации из базы страховой компании в единую информационную базу РСА.

- Умышленное искажение информации брокерами или агентами, при приобретении полиса ОСАГО за полцены. Это, скорее всего, украденные или фальшивые полисы ОСАГО – их около двух миллионов крутится на страховом рынке.

- Ошибки или намеренное искажение информации водителем при выписке электронного полиса ОСАГО.

- Причиной этого также может быть частая смена страховых компаний и соответственно агентов.

- Досрочное продление полиса ОСАГО при сезонной эксплуатации автомобиля.

Что делать в этой ситуации?

Поскольку у водителей стали часто возникать претензии, в страховых компаниях созданы специальные подразделения по обработке жалоб. После написания водителем стандартного заявления информация на проверку пересылается в РСА. По опыту, примерно для половины водителей вопрос решается положительно. Правда, для этого необходимо проявить терпение и настойчивость. После первого отказа отправлять запрос повторно. Вот такая реальность. Других способов восстановить КБМ на сегодня нет.

Для выполнения этой непростой операции можно подключить своего страхового агента. Профессиональный агент должен являться вашим лоббистом в страховой компании.

Максимальное значение полиса ОСАГО с учетом всех нововведений остается прежним и не может превысить трехкратного значения базовой ставки, умноженной на коэффициент территории, например, для Москвы это составит 29652 рубля. В некоторых компаниях КАСКО стоит меньше .

Надеюсь, в новом страховом году Ваш новый КБМ не огорчит.