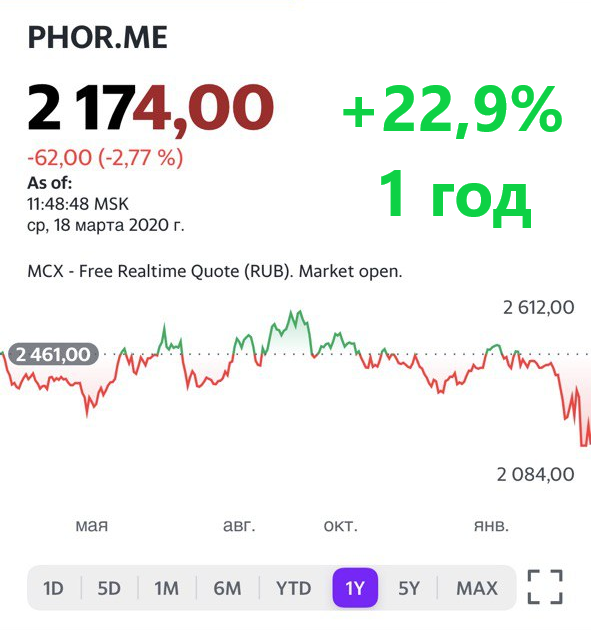

Вход 2174 руб.

Целевая цена 2480 руб.

Потенциал роста 14,1% 👍

Дивидендная доходность 8,8% 👍

Срок инвестирования 1 год

ФосАгро – российская компания, один из мировых лидеров производства фосфорных удобрений. В условиях масштабной коррекции на мировых и российских фондовых площадках бумаги компании смотрятся весьма привлекательно и могут рассматриваться как защитная инвестиция, учитывая стабильный бизнес, а также регулярные дивиденды. Кроме того, на долю экспорта приходится порядка 70% выручки компании, в связи с чем ослабление рубля должно благоприятно отразиться на ее финансовых результатах. Мы ожидаем, что в течение года бумаги ФосАгро могут вырасти до 2480 руб., что на 10% выше текущих котировок.

Факторы роста 👆

✅ Устойчивое финансовое положение. Согласно отчетности компании по МСФО, выручка за 2019 г. выросла на 6,3% по сравнению с предыдущим годом и составила 248,1 млрд руб. Показатель EBITDA увеличился на 0,9% до 75,6 млрд руб. Рентабельность по EBITDA составила 30,5%. Чистая прибыль компании подскочила почти вдвое – до 49,4 млрд руб. Чистый долг уменьшился на $2,1 млрд до $131,6 млрд, а соотношение чистый долг/ EBITDA снизилось до 1,7х. Свободный денежный поток увеличился на 40% до 28 млрд руб.

В конце 2019 г. рынок мировой фосфорных удобрений выглядел достаточно слабо, однако в 2020 г. поддержку компании должен оказать внутренний спрос, связанный с реализацией нацпроекта по увеличению экспорта сельхозпродукции. Помимо этого, высокая рентабельность производства позволяет компании наращивать выпуск, тогда как конкуренты сокращают производство.

✅ Дивиденды. ФосАгро выплачивает дивиденды ежеквартально. Минимальный порог выплат определен на уровне 50% чистой прибыли по МСФО, однако компания старается распределять от 50% до более 75% свободного денежного потока. За предыдущий год компания распределила 67% чистой прибыли, а общий дивиденд составил 192 руб. на акцию, что соответствует 8,8% дивидендной доходности к текущим котировкам.

Риски 🚫

Повышенная волатильность рынков может приводить к резким колебаниям цен на акции.

Адреса офисов GX2 Invest:

- г. Москва, Суворовская пл. д 1/52 стр. 2 (ДЦ G&G)

- г. Екатеринбурге, ул. Хохрякова, 10, оф. 1008 (БЦ "Палладиум")

Сайт: gx2invest.ru

8 800 775 13 66

или

Свяжитесь с персональным менеджером: 8 977 404 62 82 / 8 925 358 08 07 (с 9.00 до 20.00)