Пример

Сотрудник ООО "Швейная фабрика" Мохов А.И. предоставил листок нетрудоспособности, из которого следует, что он находился на карантине с 17.03.2020 по 30.03.2020 (14 дней). Сотрудник работает по основному месту работы, полный рабочий день с 01.08.2019. Сумма заработка сотрудника на данном предприятии за 2019 г. составила 100 000 руб. Вместе с листком временной нетрудоспособности он предоставил справку от другого работодателя о сумме заработка за 2018 г., который составил 400 000 руб. и за 2019 г. – 250 000 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 6 лет 7 месяцев.

Необходимо начислить пособие по временной нетрудоспособности.

Рассмотрим, как начисляется больничный при карантине в программе "1С:Бухгалтерия 8" (редакция 3.0)

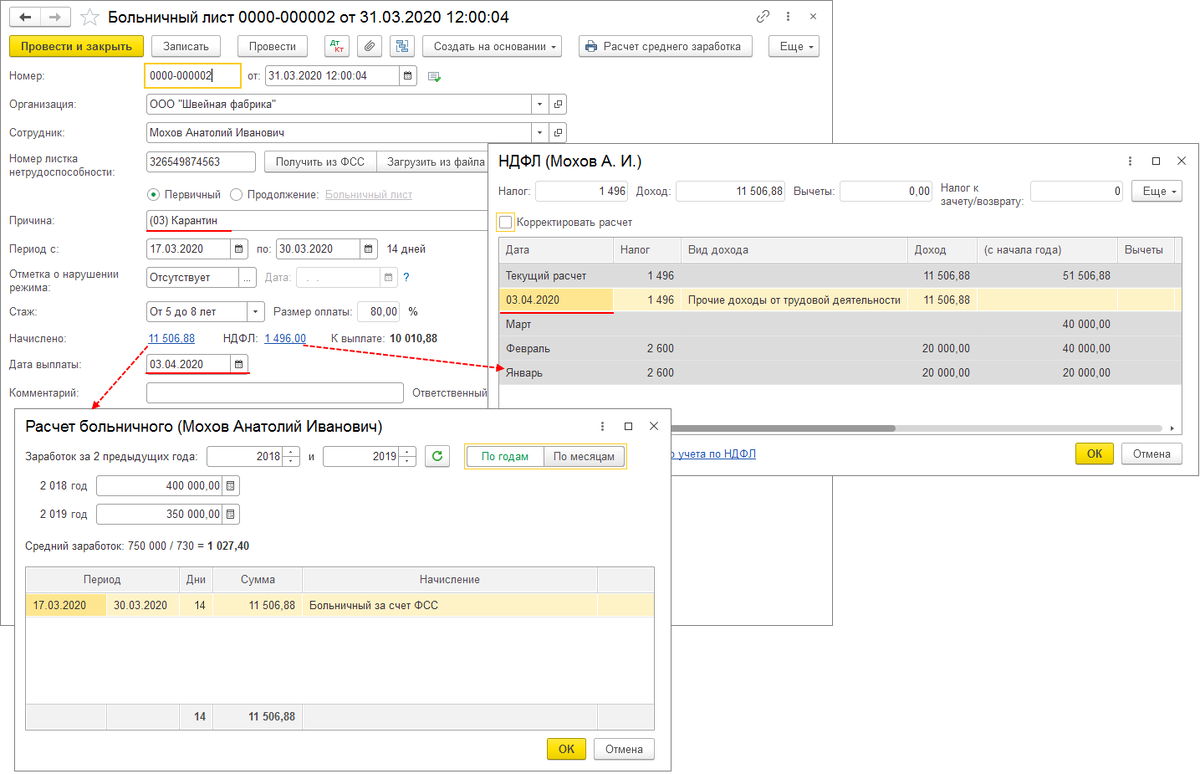

Расчет и начисление пособия по временной нетрудоспособности производится в программе документом Больничный лист (раздел Зарплата и кадры – Все начисления – кнопка Создать – Больничный лист) (если в информационной базе нет организаций с численностью сотрудников свыше 60 человек) (рис. 1). Если в информационной базе есть организации с численностью сотрудников свыше 60 человек, то расчет и начисление пособия по временной нетрудоспособности производится в программе вручную с помощью документов Начисление зарплаты и Операции учета взносов.

В поле Причина выберите причину нетрудоспособности (03) Карантин (независимо от того, находится на карантине сам сотрудник или его ребенок в возрасте до 7 лет, посещавший дошкольную образовательную организацию, другие члены семьи, признанные в установленном порядке недееспособными). Подробнее о заполнении полей этого документа смотрите в примере Начисление больничного по основному месту работы. (Рис. 1)

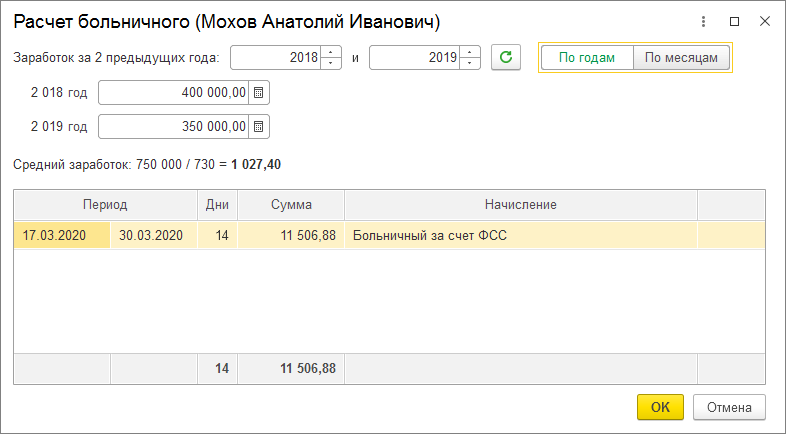

Для подробного анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Расчет среднего заработка (рис. 2).

Средний заработок сотрудника составил: 400 000 руб. (заработок за 2018 г.) + 350 000 руб. (заработок за 2019 г.) = 750 000 руб. Средний заработок учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2018 г. – 815 000 руб. и на 2019 г. – 865 000 руб. В нашем примере средний заработок не превысил предельную величину за каждый год.

Среднедневной заработок составляет: 750 000 руб. / 730 дней = 1 027,40 руб.

На день наступления страхового случая МРОТ равен 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, равен: (12 130 руб. * 24) / 730 дней = 398,79 руб., что меньше фактического среднедневного заработка сотрудника.

Размер пособия по временной нетрудоспособности за все дни карантина определяется исходя из трудового стажа сотрудника (п. 43 приказа Минздравсоцразвития России от 29.06.2011 № 624н, ч. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 6 лет 7 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, пособие по временной нетрудоспособности выплачивается в размере 80 процентов среднего заработка.

Размер дневного пособия составляет: 1 027,40 руб. * 80 % (процент оплаты от заработка) = 821,92 руб.

Сумма пособия составляет: 821,92 руб. * 14 дней болезни = 11 506,88 руб.

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно) (рис. 2) или по кнопке Печать – Подробный расчет начислений.

Финансирование пособий по временной нетрудоспособности в случае карантина производится за счет средств ФСС РФ (ч. 3 ст. 3, п. 3 ч. 1 ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ).

Для просмотра результата проведения документа (проводки) нажмите на кнопку Показать проводки и другие движения документа (рис. 3). При проведении документа формируется проводка: Дт 69.01 Кт 70 – на сумму пособия за счет средств ФСС РФ.

Расчет пособия по временной нетрудоспособности производится страхователем (работодателем) на отдельном листке и прикладывается к листку нетрудоспособности. Заполнение и печать Приложения к листку нетрудоспособности в программе не предусмотрены.