Для того, чтобы банк списал дополнительную сумму, большую, чем определена графиком платежей, необходимо сделать 2 вещи:

1. положить дополнительную сумму денег, которой будет достаточно для списания,

2. подать заявление в банк лично или в приложении/личном кабинете банка.

День списания досрочного платежа определяется банком: платёж может быть списан в день подачи заявления или в день очередного платежа.

Если вы решили вносить досрочные платежи для погашения кредита, то столкнётесь с выбором: каким образом будет списан каждый дополнительный платёж.

Что выбрать?

Рассмотрим на примере ⬇️

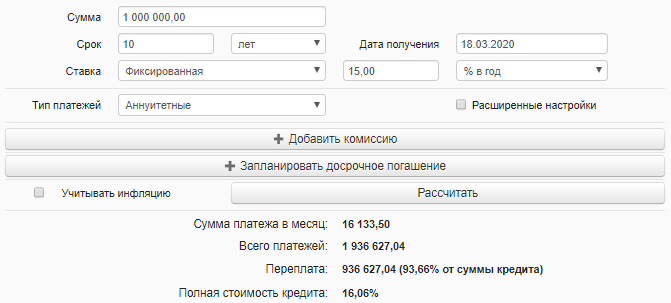

Предположим, у вас есть кредит 1000000 рублей под 15% годовых на 10 лет.

Ежемесячный платёж получается 16133 рублей.

Переплата по процентам после выплаты получается 936627 рублей (то есть выходит почти что на сумму взятого кредита).

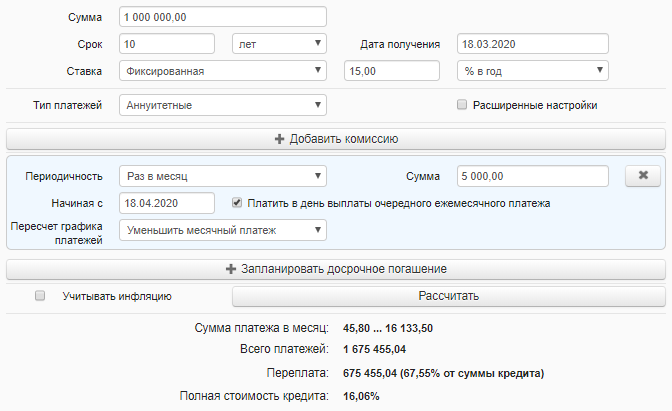

Вы решили каждый месяц дополнительно вкладывать 5000 рублей.

Есть 2 варианта для списания досрочных платежей.

1. Уменьшить ежемесячный платёж

В этом случае будет постепенно уменьшаться ежемесячный платёж, то есть Вы будете платить по кредиту с каждым месяцем всё меньшую сумму: в первый месяц ежемесячный платёж 16133 рубля (21133 с учётом дополнительных 5000 рублей), в следующий 16055 (21055 с дополнительными 5000 рублей), а последний платёж через 10 лет составит 45 рублей. Способ хорош для тех, кто хочет уменьшить свою кредитную нагрузку.

Переплата после выплаты кредита получится 675455 рублей, то есть будет сэкономлено 261172 рублей.

2. Уменьшить срок кредита

В этом случае будет сокращён срок выплаты. Каждый месяц Вы будете платить 21133 рублей, но кредит будет выплачен за 6 лет вместо 10.

В этом случае общая переплата по кредиту получится 523309 рублей, то есть будет сэкономлено 413318 рублей.

Мы видим, что из этих двух способов выгодно гасить кредит путём уменьшения срока кредита.

Можно совместить обе выгоды от досрочных погашений: вносить досрочные погашения путём уменьшения ежемесячного платежа, но продолжать платить прежнюю сумму (21133 рубля каждый месяц), не снижая при этом ежемесячный платёж.

✅В этом случае получается снижение кредитной нагрузки (в случае непредвиденных ситуаций, можно будет платить меньшую сумму, чем обычный ежемесячный платёж).

✅Продолжая платить сумму выше ежемесячного платежа, выйдет максимальная экономия по переплате за проценты.