До того, как потребовалось искать арендное жильё, я был негативно настроен в отношении кредитов, т.к. это существенная переплата и жизнь в долг. Но когда подошёл момент, я обсчитал и изменил мнение.

Допустим, вы поняли, что нужна собственная квартира, иначе начните с этого вопроса. Сравнивать аренду и ипотеку можно только в финансовом плане и с точки зрения «когда покупать».

Для начала стоит принять, что банковский кредит изначально использовался как финансовый инструмент для получения выгоды. Причём выгоду получал и банк, и занимающий. Компании, индивидуальные предприниматели и некоторые физические лица до сих пор практикуют такой подход. Так что не стоит бояться кредитов, сколько необдуманных покупок в долг.

Учитывайте, что помимо оплаты процентов ипотека потребует:

- Оплатить страховку (набор и стоимость зависит от банка)

- Оплатить пошлины за регистрацию и заверение документов

- Провести и оплатить оценку недвижимости

- Потратить несколько дней на оформление

На каждый час банка, я потратил в 4-8 раз больше и, как правило, в рабочее время, и нередко ещё с женой. Вам потребуется: оформить договор, аккредитив, карту банка, документы на регистрацию, оформить и продлевать страховку, пару раз скататься из-за закладной.

Определяем условия моделирования

1. Оцените ваш доход и расход в месяц.

Возьмите среднее показаний за последние 6 месяцев.

2. Определите размер финансовой подушки.

Сколько денег вам нужно, чтобы 3-6 месяцев жить и гасить кредит. Размер платежа сейчас не определить, поэтому просто берем сумму расходов за 6 месяцев и умножаем на 2. Подушка должна быть доступна для использования в любой момент.

3. Определите предельную стоимость квартиры.

Есть два вида графика погашений ипотеки. Мы будем рассматривать аннуитетный, потому что в 2018 я почти не нашёл предложений с дифференцированным. Аннуитетный платеж устроен так, что чем больше остался долг и срок, то тем больше вы будете платить проценты банку и меньше гасить долг. Я не рекомендую брать кредит, с суммой первоначального платежа ниже 30%. Иначе это жизнь не по средствам, которая превратиться в рабство. Учтите, что потребуется ещё тысяч 50-200 на оформления, и 15-20% стоимости на ремонт.

Предельная стоимость квартиры = размер доступных для покупки средств (без подушки) / процент первоначального платежа.

Пример: 1,4 / 30% = 1,4 / 0,3 ≈ 4,6 млн. руб.

4. Изучите доступные условия кредитования

Найдите несколько подходящих предложений банков, чтобы получить ставку кредитования под ваш первоначальный платёж и размер.

Для примера возьмём 8.3%

5. Изучите предложения по вкладам и картам с процентами на остаток

Так мы будем рассматривать консервативный вариант накопления средств. Предполагается, что вклад надо либо открывать каждый месяц, либо пополнять.

На март 2020 года реально получать 7%

6. Если знакомы с инвестированием, определите среднюю доходность

Инвестирование может существенно приблизить покупку, однако, если вы ни разу этим не занимались, потребуется прилично времени, чтобы разобраться и освоить инструменты. На старте меня заинтересовал краудлендинг своей понятностью. Сейчас пробую БПИФы.

Можно рассчитывать на 11-20% в год

Итого купить квартиру можно:

- В кредит

- Накопив на вкладах без риска

- Накопив инвестируя, имея шанс накопить как быстрее, так и медленнее

- Скомбинировать: платить кредит и копить, копить и взять кредит

Строим модель.

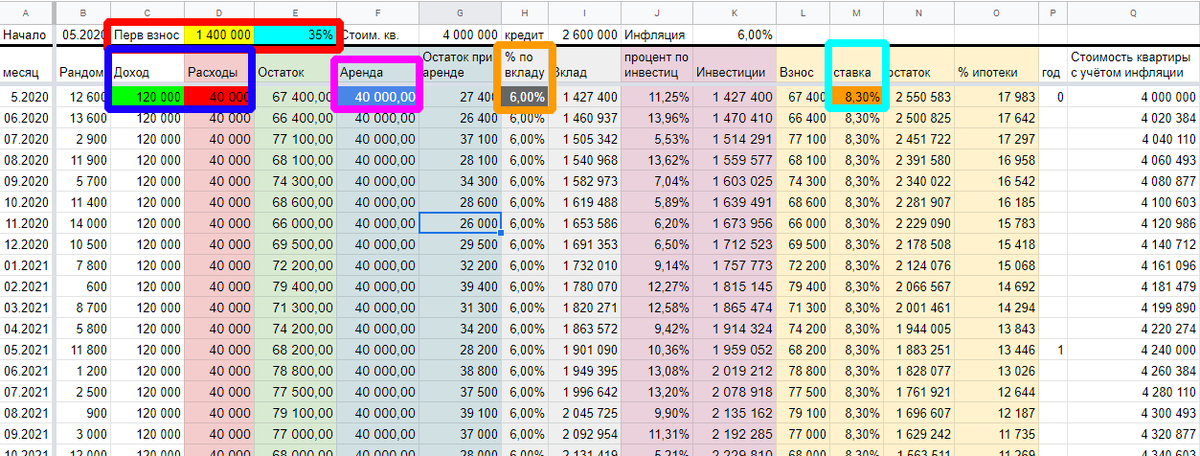

Вот таблица для примера, в которой не учтены дополнительные расходы, но для начала этого хватит.

Будем считать, что ценность квартиры не меняется, т.к. на данном этапе не известна ликвидность выбираемой собственности. Повторите моделирование несколько раз при изменении условий. Иногда у банков бывают специальные предложения при работе с определенными риелторами, застройщиками, заёмщиками, объектами.

Как происходит расчёт:

Во-первых, используется пессимизм.

К примеру, ежемесячный остаток = доход – расход - рандом.

Рандом это колебания трат в худшую сторону.

Если вы копите, то скорее всего есть траты на аренду жилья. Учтём это.

Этот остаток предлагается накапливать на вкладах. В формуле заложена ежемесячная выплата процентов, но типовые вклады делают это раз в квартал или по окончанию. Заложенная формула:

Остаток на вкладе = остаток после расходов и аренды + остаток на вкладе за прошлый месяц * (1 + процент по вкладу / 12)

Т.е. сумма с прошлого месяца будет немного подрастать и прибавляться к новому взносу.

Инвестиции реализованы аналогично, что некорректно, но моделировать инвестиции – отдельная наука. В нашем случае мы примерно попадём. Однако, процент для инвестиций может колебаться время от времени. А бывает даже в минус уходит. Поэтому формула для подсчитывания процента случайно колеблет его.

Данная таблица предполагает, что как только вы возьмёте ипотеку, то сразу сможете заехать. Однако, нередко это не так. Поэтому может потребоваться на некоторое количество месяцев приравнять взнос остатку при аренде. Просто приравняйте ячейке. Дополнительно можете сделать столбец с расходами на ремонт и обслуживание жилья и вычитать его из взноса.

Ипотеку считаем стандартно:

Остаток долга = долг перед взносом * (1 + ставка / 12) – взнос

Дополнительно можете уменьшить размер взноса и частично перенаправлять остаток на вклады или инвестирование. Если не получается, спросите в комментариях.

Так брать ипотеку?

В заполненной таблице будет заметно на какой год закончится долг, сколько на этот момент будет стоить квартира с учетом инфляции и сколько вы сможете накопить / заработать к этому моменту, снимая жильё.

Так, используя сумму первоначального взноса, получилось бы за 3,5 года накопить меньше, чем полная стоимость квартиры при покупке. Но при этом инфляция снизит ценность накопленного. Т.е. ипотека выгоднее.

Инфляция взята чуть выше установленной ЦБ РФ, т.к. та учитывает только изменение цены потребительской корзины, но скорее всего вы не захотите повторять точь в точь.

На второй странице таблицы демонстрация ипотеки с накоплением остатка на вкладах. Поставил там другой процент первоначального взноса. Посмотрите, как небольшое изменение влияет на результат.

Предсказать что реально будет со ставками, инфляцией и ценой на жильё сложно. Кроме того, ипотека подстёгивает спрос на жильё, что позволяет необоснованно взвинчивать цены. Об этом заявил ЦБ РФ в свежем докладе. Так что цены на недвижимость могут снизиться в течение 5 лет, особенно в Москве из-за муравейников по программе реновации.

В заключении посоветую 2 вещи:

- Научитесь отпускать и не паникуйте, если всё пошло не по плану

- Если обдумали и боитесь – не действуйте.

А в следующей статье расскажу, что мне стоило учесть при выборе квартиры.