Отчет 6-НДФЛ сдается в налоговую инспекцию по месту учета организации ежеквартально, не позднее последнего дня месяца, следующим за отчетным. Если последний день месяца приходится на выходной, то сдача отчетности переносится на первый рабочий день после выходного.

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист

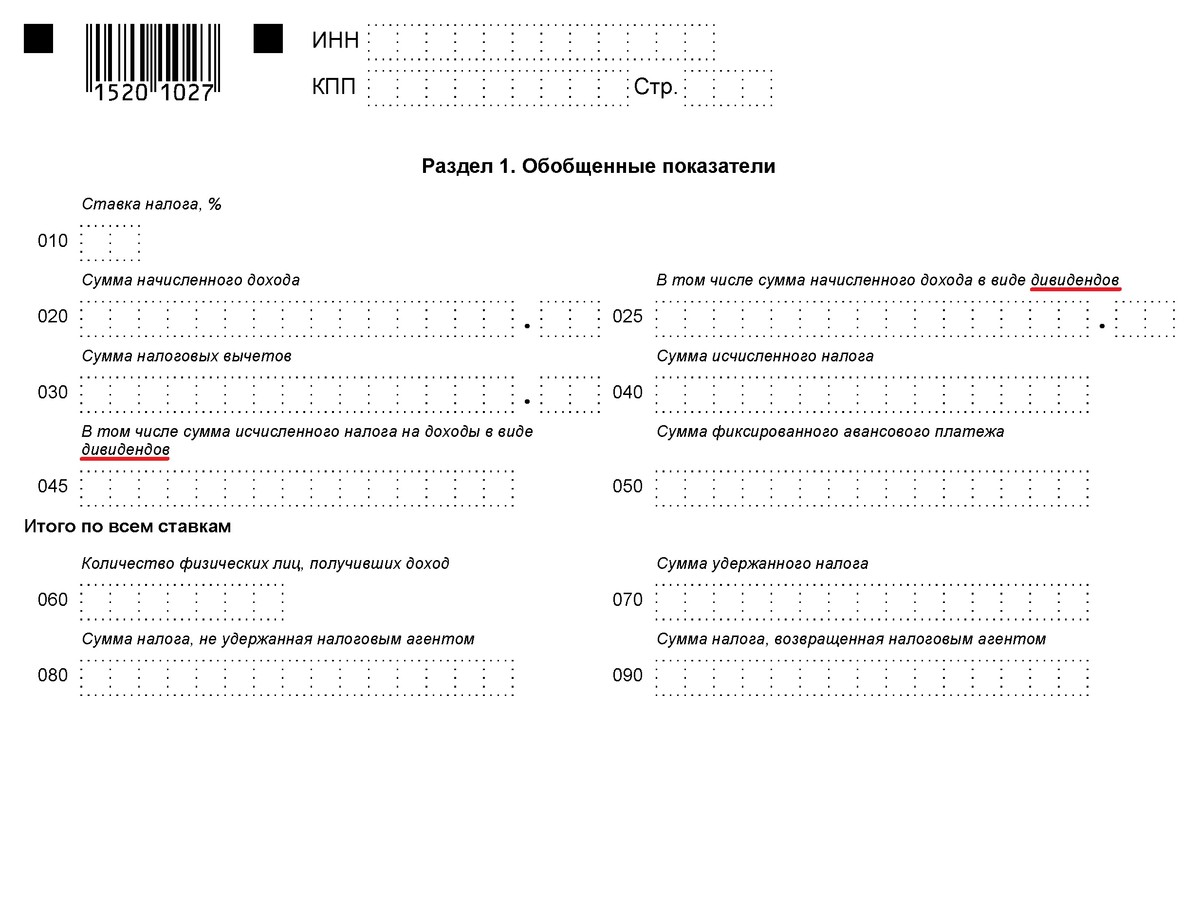

- Раздел 1 «Обобщенные показатели»

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Раздел 1 Обобщенные показатели - заполняется нарастающим итогом с начала года.

В стр. 010 Отражается ставка налога (например 13%, если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки).

В стр. 020 - Сумма начисленного дохода с начала года( В строке 020 указывается весь начисленный доход за отчетный период, на который начисляется НДФЛ. Например, если вы заполняете отчет за 1й квартал, то вы указываете доход, начисленный с января по март, хотя мартовскую зарплату вы могли еще и не выплатить. Но при этом не показываете зарплату, начисленную в декабре, ведь доход за декабрь показывается в декабре, хотя и может оплачиваться работа в январе. Суммы, на которые НДФЛ не начисляется, не показывается, например, мат. помощь. ) Например, заработная плата, начисленная за декабрь 2019 года, которая выплачивается в январе 2020 года, должна быть включена в доходы по стр. 020 формы 6-НДФЛ за 2019 год.

В стр. 025 - Сумма начисленного дохода в виде дивидендов ( если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025)

В стр. 030 - Сумма налоговых вычетов

В стр. 040 -Сумма исчисленного налога

В стр. 045 - В том числе сумма исчисленного налога на доходы в виде дивидендов.

В стр. 050 - Сумма фиксированного авансового платежа( если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ). Сумма фиксированного авансового платежа, не должна превышать сумму налога с иностранных работников работающих по патенту, которая включается в стр.040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ.

В стр. 060 - Отражается количество физических лиц, получивших доход. (указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход . Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз).

В стр. 070 - Сумма удержанного налога ( отражается сумма НДФЛ, которая была удержана налоговым агентом нарастающим итогом с начала налогового периода). Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

В стр. 080 - Сумма налога не удержанная налоговым агентов (отражается сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица).

Стр. 080 не будет содержать числовых значений, если:

- со всех выплаченных «физикам» доходов налоговому агенту удалось удержать НДФЛ;

- в течение года не выплачивались доходы, с которых проблематично удержать налог;

- в иных случаях (при выплате не облагаемых НДФЛ сумм и др.).

В стр. 090 - Сумма налога, возвращенная налоговым агентом (нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ).

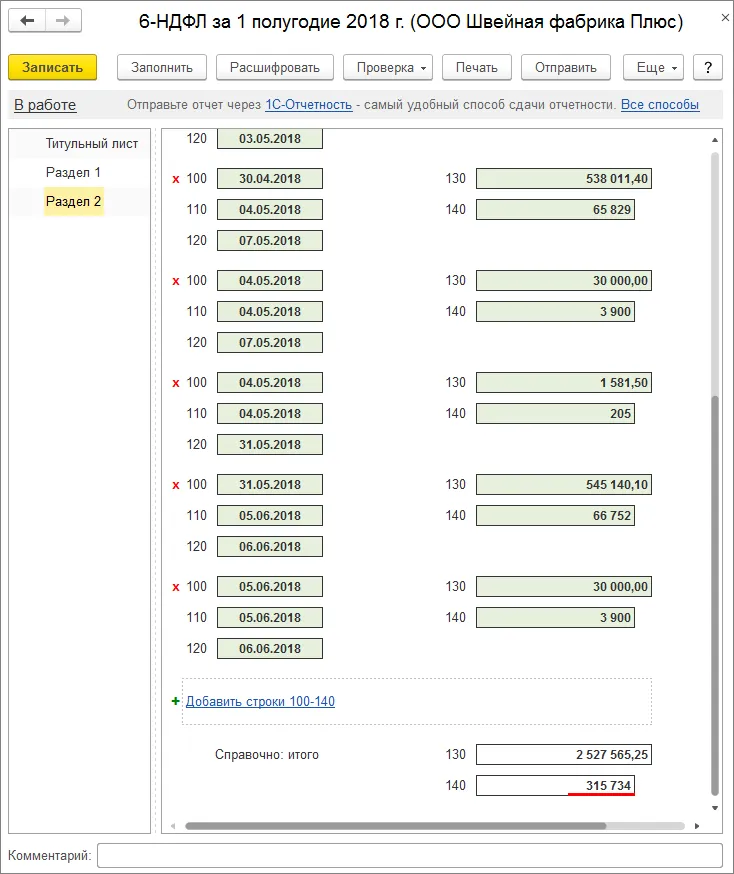

В разделе 2 отражаются данные за отчетный квартал.

В стр.100 Отражается дата фактического получения дохода.

В стр.110 - Дата удержания налога.

В стр.120 - Срок перечисления налога.

В стр. 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога)

В стр. 140 - Сумма удержанного налога

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Аванс в отчете 6-ндфл отражается общей суммой вместе с заработной платой, потому что до окончания месяца доходом в целях исчисления НДФЛ не считается.

Заработная плата в отчете 6-ндфл отражается последним числом месяца.

Пример: в компании ООО "Ромашка" 10 числа выплачивается з/п , а 25 - аванс. Вычеты не предоставлялись. В январе 2020г. аванс составляет 200 тыс. руб., а з/п 400 тыс.р. Отразим это в отчете.

В разделе 2 отчета 6-ндфл отражается

в стр. 100 в стр. 130

31.01.2020 600 000 (зп + аванс, )

В стр. 110 в стр. 140

10.02.2020 78 000 (ндфл)

В стр. 120

11.02.2020

Нюансы в заполнении 6-НДФЛ

- В отчете за полугодие сумма НДФЛ с заработной платы за июнь , которая будет удержана 10.07.2020 г., в Разделе 2 не отражается. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образуется разница в размере исчисленного, но неудержанного на 30.06.2020 НДФЛ.

Между больничным листом и зарплатой существует различие в определении даты получения дохода для отражения в форме 6-НДФЛ.

- Для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление. Для больничного он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет. Разными будут и сроки уплаты налога. С зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день. Для оплаты налога с больничного срок соответствует последнему дню месяца выплаты пособия.

Отражение выплаты по ГПХ (гражданско-правовому договору)

Налоговый агент должен исчислить НДФЛ на дату фактического получения физлицом дохода (п. 3 ст. 226 НК РФ). Датой фактического получения дохода по ГПД является день выплаты дохода (перечисления на счет в банке либо выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ). Эта дата отражается по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Удержать НДФЛ из доходов физлиц по ГПД налоговый агент должен при фактической выплате дохода. Это значит, что дата удержания налога (строка 110 формы Расчета) в форме 6-НДФЛ по договору подряда и прочим договорам ГПХ будет совпадать с датой, отраженной по строке 100 Расчета.

Перечислить НДФЛ с выплат по гражданско-правовым договорам налоговый агент должен в общем порядке не позднее рабочего дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Дата, не позднее которой налог должен быть уплачен, указывается в строке 120 «Срок перечисления налога» формы 6-НДФЛ.

Вопрос

Просьба подсказать, как заполнить строку 060 раздела 1 формы 6-НДФЛ. Ситуация следующая: в 1-ом квартале была начислена зарплата, но в связи с отсутствием денег, в 1-ом квартале она не была выплачена. Возникает вопрос, что ставить в строке 060 "Количество физических лиц, получивших доход". В консультациях об отсутствии выплат в течение квартала эксперты обходят этот вопрос, однако по логике, эту строчку заполнять не нужно - ведь никто доход не получил.

Ответ

Заполнение раздело 1 и 2 зависит от дат получения дохода, выплаты дохода, перечисления налога.

Для заработной платы дата получения дохода - последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Например, дата получения дохода ЗП за январь 2020 г. - 31.01.2020 г. и т.д.

Таким образом, вы должны заполнить раздел 1:

- строка 010 - ставка налога

- строка 020 - начисленная ЗП за три месяца

- строка 030 - предоставленные вычеты за 3 месяца.

- строка 040 - НДФЛ начисленный с ЗП за 3 месяца

- строка 060 - количество ФЛ, которым начислена ЗП за три месяца

- строка 070 - "0" (если не было выплаты ЗП в январе-марте 2020г.)

Раздел 2 не заполняется, так как не было выплат.