Этот обзор был написан 03.03.2019, т.е. больше года назад, но он не утратил актуальности, поэтому опубликую его снова. Это хорошая защита от девальвации, на этой акции сложно потерять, т.к. балансовая стоимость компании в разы выше, а падение нефти не оказывает на неё сильного влияния. Доходность за этот период составила: 8,2%, хотя ожидаемая составляла 5,03%. Для сравнения индекс мосбиржи за это время упал на 3,1%. Средняя доходность от сдачи в аренду недвижимости составляет 5%, но требует гораздо больших изначальных вложений.

В статье я пишу о доходе за вычетом НДФЛ, т.к. сравнивал это с депозитом, но с 2021 года даже доходы со вкладов будут облагаться налогом.

Текущие цены: АП: 35,405, АО: 30,925.

АП - привилегированные акции, АО - обыкновенные акции.

Сургутнефтегаз – валютный вклад на бирже.

Сургутнефтегаз – одна из крупнейших нефтедобывающих компаний в России. Она насчитывает 293 АЗС, 22 049 скважин, добывает 60,5 млн т нефти и 10 млрд кбм газа, но интересна эта компания огромным запасом долларов на депозитах. Депозиты составляют около 40 млрд долларов или около 92 центов на акцию. Именно это позволяет уменьшить зависимость от цен на нефть и курса рубля.

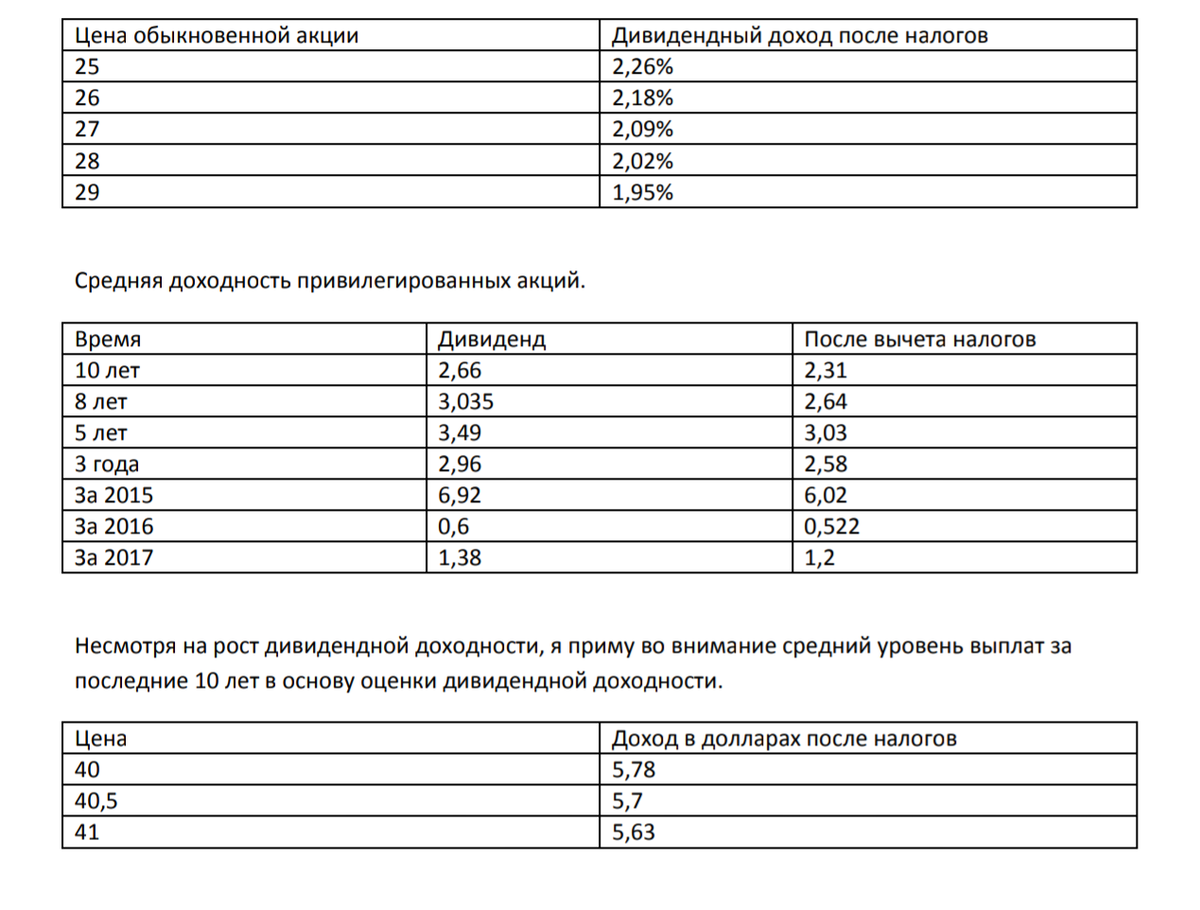

Собственный капитал: 7 701 998 235 привилегированных акций (7, 0916% прибыли от РСБУ на дивиденды), 35 725 994 705 обыкновенных акций (65 копеек на дивиденды, текущая цена - 25,56 рублей, около 2,21% - доход после налогов). Далее я буду стараться упоминать доход после вычета налогов, ведь в статье я сравниваю это вложение с депозитом, а с депозитов НДФЛ не удерживают.

При использовании только обыкновенных акций мы не сможем получить большую доходность, нужно попробовать добавить привилегированные акции для достижения хорошего результата. 10-летние облигации США показывают сейчас 2,75% (2,543-3,261% за последний год).

При этом Сургутнефтегаз получает по депозитам 1-1,1% годовых, но акции не стоят даже 92 центов (60,66 рубль при курсе 65,94), а значит реальный доход составит 2,6% АО и 1,65% АП только на валютную подушку без основного производства. Расчеты произведены по ценам и курсу на 03.03.2019 (65,94 доллар/рубль, 25,56 АО, 40,245 АП).

Это лишь средняя возможная доходность. Дивиденды за 2018 год будут по разным оценкам от 6,5 до 7,74 рублей до налогов (наивысшая – моё предположение). Значительная часть аналитиков предполагают значение в 7-7,5 рублей на акцию или 6,09-6,525 после налогов.

Рассмотрим различные комбинации портфеля. При увеличении доли привилегированных акций будет расти сегодняшняя доходность, но в случае увеличения выплат на обыкновенные акции будет упущена большая доходность (к тому же они менее волатильны).

Зеленым цветом выделена доходность ниже трежерис, желтым - на уровне возможных доходностей в этом году, а красным – выше. При выборе процентного соотношения лучше выбирать из красного диапазона, ведь, несмотря на отношение к этой компании как ко вкладу, мы несем большие риски. Тем неменее не стоит слишком увлекаться текущей доходностью, т.к. есть шанс более справедливого распределения дохода в пользу владельцев обыкновенных акций, ведь у менеджмента присутствуют и обыкновенные акции.

Лично для себя я бы выбрал «паретовское» соотношение 20/80, которое дает от 5% годовых, а каким оно будет у вас – решать вам!

P.S. За последний год доходности трежерис упали до нуля, поэтому любое соотношение АП и АО больше доходности американских облигаций, но я советую продолжать придерживаться старого соотношения. Прошли слухи о возможном изменении стратегии управления валютой, поэтому в течение этого года обыкновенные акции достигали своих многолетних максимумов, но активность спала и обыкновенные акции стали подходить к исходным ценам.

Сумма валюты, приходящейся на одну акцию, выросла, поэтому потенциал роста у компании также подрос.

Не является индивидуальной торговой рекомендацией и написано лишь для ознакомления.