Следующей компанией в нашей серии обзоров становится Аэрофлот (AFLT).

Наверняка каждый достаточно хорошо знает, что это за компания в общих чертах, поэтому в историю появления и развития я особо погружаться не буду.

Что же из себя представляет ПАО "Аэрофлот" сегодня?

Сегодня это авиахолдинг, крупнейший авиаперевозчик в России, который включает в себя несколько авиакомпаний: собственно "Аэрофлот", "Россия" (75 % минус 1 акция), "Победа" (100 % акций) и "Аврора" (51% акций). По итогам 2018 года доля Группы на российском рынке было больше 40%.

Основную массу пассажиров перевозит "Аэрофлот" (64,2% в 2018), следом идет "Россия" (20%), затем "Победа" (12,9%), и замыкает список "Аврора" (2,9%).

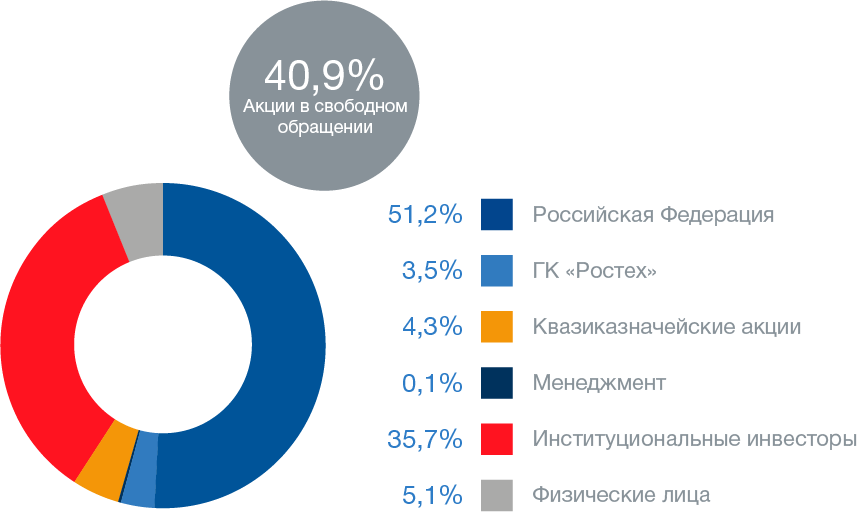

Акционерный капитал ПАО "Аэрофлот" состоит из 1 110 616 299 обыкновенных акций, которые обращаются на Московской бирже.

Крупнейший акционер — Российская Федерация с долей 51,2%. Еще 3,5% принадлежит государственной корпорации "Ростех". В свободном обращении находится 40,9%.

Если смотреть на довольно долгую историю изменения цены на акции Аэрофлота, то можно обнаружить, что последние пару лет у компании, прямо скажем, не все хорошо:

В июле 2017 Аэрофлот стоил до 225 рублей за акцию. Сегодня он торгуется примерно на том уровне, с которого начался этот резкий подъем с 2016 по середину 2017 года.

По итогам 2019 года группа отчиталась об увеличении пассажиропотока на 9% и выручки на 11%. Чистая прибыль составила 13,5 млрд. рублей.

Действующая дивидендная политика Аэрофлота предусматривает выплату дивидендов в размере 25% от чистой прибыли, но с 2016 года выплачивается в размере 50% (правила, к которым приводятся постепенно все госкомпании). По этой логике дивиденды за 2019 год должны составить примерно 6,08 рублей, что дает дивидендную доходность больше 8% при текущей цене.

Но есть, как говорится, нюанс: по итогам 2018 года дивиденды были выплачены из расчета чистой прибыли 5,7 млрд. рублей, но позже группа пересчитала результаты 2018 года по новым правилам учета и отразила убыток в размере 55,7 млрд. рублей. Убыток, конечно, "бумажный", связанный с переоценкой курса в лизинговых контрактах, но, тем не менее, не исключаю, что это может привести к тому, что дивиденды за 2019 год будут меньше.

Что касается дальнейших перспектив развития компании, я считаю, что нужно обращать внимание на следующие факторы:

1. Пандемия. Тут все просто: из-за карантина, который вводится повсеместно, а также из-за сокращения объемов производства следует ожидать как минимум в первом полугодии 2020 года очень серьезного сокращения перевозок и грузов, и пассажиров.

2. Цена нефти. А вот тут интересный момент: расходы на топливо — существенная статья расходов любого авиаперевозчика. Соответственно, дешевая нефть означает снижение издержек.

3. Курс доллара. Самолеты приобретаются в лизинг, а лизинговые контракты на самолеты заключаются в долларах. При росте курса доллара по отношению к рублю (а выручка Аэрофлота в основном именно в рублях) нагрузка увеличивается.

4. Перспективы развития глобального финансового кризиса. Тут, думаю, все понятно без слов. Если ситуация в мировой экономике будет ухудшаться, то авиаперевозок будет еще меньше. При этом, авиапарк, который нужно содержать, за который нужно расплачиваться, никуда не денется.

В общем, я бы пока поостерегся покупать хоть сколько-то Аэрофлота.