"Ложка хороша к обеду" и рассуждать о том, что мы могли бы не покупать машину, а вложить рубли в доллары уже поздновато.

С другой стороны, на дворе не первый и не последний кризис. К сожалению, не первая и не последняя пандемия. Так что выводы мы, как всегда, сделаем. И как обычно, кто-то исправит свои ошибки, а кто-то пойдёт по тем же граблям.

О чём речь?

Многие слышали, многие читали, многие воспользовались советами известного автора Роберта Кийосаки, в том числе и я.

Одна из самых популярных и известных его книг - "Богатый папа, бедный папа". В ней автор громко заявляет: "Научите детей обращаться с деньгами раньше, чем они столкнутся с материальными трудностями!"

Хочу сказать, что книга полезна не только детям, но и взрослым. И есть ощущение, что взрослым она даже нужнее.

Роберт Кийосаки убежден, что в школе наши дети не получают нужных финансовых знаний и потом всю жизнь работают ради денег, вместо того чтобы заставить деньги работать на себя.

В чём прелесть этого произведения? Книга совмещает в себе основы финансовой грамотности и некой ответственности за свою жизнь. При этом "вода" преподнесена в виде личной биографии автора, которую тоже интересно читать.

С ходу можно подумать, что это очередное произведение американца, советы которого не применимы к российской действительности. Возможно, какие-то инструменты у нас не работают. Но сама идея имеет место быть практически в любой экономике, т.к. это именно модель мышления.

Мой личный пример

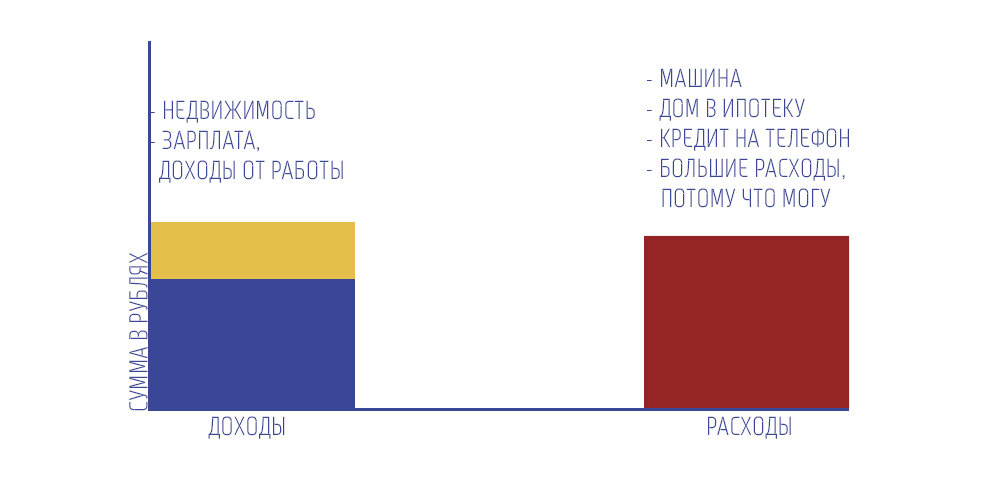

Несколько лет назад, когда я мог позволить себе дорогую машину, путешествия, дом - ситуация выглядела примерно так:

В принципе неплохая ситуация, удалось даже накопить какую-то сумму денег. Расходы росли пропорционально доходам. Но вот случился кризис и картинка стала совсем другой:

Дорогую машину пришлось продать, кое-как закрываем кредитки (их пока 8). Мало того, что доходы снизились, так ещё и активы "просели" в деньгах. Ту же недвижимость в условиях кризиса пришлось сдавать в аренду по более низкой цене. Спасибо, коронавирус!

При этому, буквально сегодня получил несколько звонков из банков с вопросами "где деньги и почему не платите?". Не смотря на обещания правительства о помощи и льготах - не стоит на них надеяться.

Банку наплевать на наши проблемы, его задача - забрать своё и всё, что сверху. Кстати, налоги тоже в итоге придётся платить (забудьте про обещания льгот).

В этой связи нам придётся рассчитывать только на себя. В общем, как всегда.

Основные идеи книги

1. Важно следить за тем, чтобы левый столбик (доходы и активы) был всегда больше правого. И ваша задача чётко это контролировать.

Я, например, уже более 8 лет записываю буквально каждую свою покупку. От мороженого в магазине до покупки дома. Это вошло в привычку и времени не отнимает. Зато я в курсе своего финансового состояния.

2. Сами доходы состоят из разных источников. Ваша задача - диверсифицировать эти источники, чтобы сократить вероятность падения в кризис (как у меня). Не стоит зацикливаться только на работе или недвижимости. Работу можно потерять, недвижимость - стать неликвидной. Благо, инструментов сегодня много.

3. Важен баланс. С одной стороны, хочется жить здесь и сейчас. С другой - в будущем жить тоже хочется хорошо. А на пенсию нам надеяться не приходится. Я за баланс! Живу сегодня И думаю про завтра.

Коллекция книг

Воодушевлённый идеями в первой книге, накупил других произведений автора. Пока осилил только "Квадрант денежного потока", до остальных доберусь позже. В общем и целом, во всех книгах продвигается одна мысль - старайтесь создавать активы и только после этого покупать "хотелки" и тратить на ерунду.

Не загоняйте себя в кабалу!

Книгу купить можно на Озоне. Рекомендую сохранить её в своей библиотеке и периодически перечитывать:

Богатый папа, бедный папа | Кийосаки Роберт Т.