Валютный контроль – важная составляющая государственной финансовой политики, основным направлением которой является установление порядка обращения валюты во внутреннем экономическом обороте страны и за её пределами по всем требованиям действующего законодательства. С помощью системы валютного регулирования осуществляется постоянное наблюдение за деятельностью бизнесменов и их предприятий и проверка легальности сделок и обоснованности платежей в иностранной валюте.

Принципы и методы

При валютном регулировании используются те же методы, что и при государственном финансовом контроле:

- Обследование.

- Наблюдение.

- Анализ.

- Проверка.

- Ревизия.

Основные принципы валютного контроля направлены на следующие действия:

- Развивать и поощрять внешние торговые отношения юридических и физических лиц, предоставлять им различные льготы;

- Исключить факт необоснованного вмешательства органов государственной власти в сделки с иностранной валютой между резидентами и нерезидентами;

- Объединить внешнюю и внутреннюю валютную политику государства;

- Объединить систему валютного регулирования и контроля;

- Обеспечить защиту прав и интересов каждого резидента и нерезидента при проведении операций с валютой.

Схема структуры валютных правоотношений

Субъекты

Резиденты:

- Физические лица, имеющие российское гражданство;

- Граждане, имеющие вид на жительство в России;

- Предприятия, зарегистрированные на территории России;

- Дипломатические представительства и консульства РФ.

Нерезиденты:

- Физ. лица, которые не являются гражданами России и переехали на ПМЖ за границу;

- Юридические лица и ИП, зарегистрированные за границей;

- Дипломатические представительства зарубежных государств.

Объекты

Валюта РФ:

- банкноты и монеты Центробанка;

- средства на банковских счетах.

Внутренние и внешние ценные бумаги.

Внутренними являются эмиссионные и другие ценные бумаги, номинированные в рублях, и чей выпуск зарегистрирован в РФ.

К внешним относятся все остальные ценные бумаги, не попадающие в категорию внутренних ценных бумаг

Иностранная валюта:

- Монеты, банкноты, казначейские билеты иностранного государства;

- Денежные средства на иностранных банковских счетах.

Валютные ценности. Сюда входят иностранная валюта и внешние ценные бумаги

До 2018 года в законе было указано, что лицо, проживающее в другом государстве более года, утрачивает статус резидента. Внесение последних изменений в Федеральный закон, установило, что резидентом государства является любой гражданин.

Сделки, при которых не избежать проверки

Валютный контроль применяется при следующих сделках:

- С ценными бумагами (внешними и внутренними). Все операции с ценными бумагами, номинированными в иностранной валюте, в обязательном порядке подлежат валютному контролю;

- С участием резидентов и нерезидентов. Все участники сделки должны соблюдать требования законодательства, но при этом стороны могут рассчитывать на защиту своих прав;

- Сделки в иностранной валюте. Процедура валютного контроля обязательна в случае, если платёжным средством по договору с предприятием выступает валюта иностранного государства.

Основные формы

В зависимости от времени проведения, валютный контроль делится три формы: предварительный, текущий и последующий. Предварительный контроль осуществляется уполномоченным органом и происходит до начала проведения валютной операции на этапе составления паспорта сделки (экспортного или импортного). Эта форма контроля помогает укрепить финансовую дисциплину и предупредить валютные правонарушения.

Проведение текущего контроля осуществляется в процессе совершения различных сделок с валютой: при открытии резидентом валютного счёта, купле-продаже иностранной валюты и ценностей. Текущий контроль основывается на анализе документации, предоставляемой резидентами уполномоченным органам, в том числе и на проверке корректности ведения бухгалтерского и налогового учёта.

Последующий контроль производится после совершения валютных операций. Главная цель последующего контроля - предупреждение, выявление и предотвращение валютных правонарушений. Во время проведения контроля проводится проверка финансовых операций какого-либо субъекта за определённый период времени, что помогает установить степень результативности предварительного и текущего контроля, проведённых ранее.

Уполномоченные организации

Контроль за осуществлением валютных операций резидентами и нерезидентами, которые не являются кредитными организациями, регулируется Правительством (опосредованный контроль), Центральным Банком РФ и органами исполнительной власти (непосредственный контроль). Органами исполнительной власти считаются:

- Управление Федеральной налоговой службы (ФНС).

- Государственный таможенный комитет.

- Федеральная служба по финансовому мониторингу (Росфинмониторинг)

- Росфиннадзор.

Также уполномоченными органами, следящими за соблюдением валютного законодательства, являются агенты валютного контроля. К их числу относятся:

- коммерческие банки, напрямую подчиняющиеся Центробанку;

- небанковские кредитно-финансовые организации;

- гос. корпорация «Внешэкономбанк».

В обязанности и функции отдела валютного контроля и органов, осуществляющих валютное регулирование, входят:

- Оформление одного или нескольких расчётных счетов для участников сделок.

- Регистрация всей информации по сделкам в базе данных.

- Проверка документации на соответствие действительности.

- Открытие и закрытие паспорта сделки.

- Предоставление отчётности по проведённой сделке.

Обязательные документы

В целях валютного контроля исполняющие органы вправе требовать следующий список обязательных документов:

- Паспорта обоих сторон сделки.

- Свидетельство о государственной регистрации.

- Свидетельство о постановке на налоговый учет.

- Таможенные декларации и документы, обосновывающие перемещение валюты, внутренних и внешних бумаг через границу.

- Контракты, доверенности, коносаменты, счета-фактуры и другая документация, указывающая на заключение сделки и исполнение обязательств по ней.

- Паспорт сделки.

- В некоторых случаях нужны документы, подтверждающие покупку недвижимости (право собственности).

Паспорт сделки – важный документ таможенно-банковского контроля. При его отсутствии сделка может быть признана нелегальной. Форма паспорта сделки одинаковая как при импорте товаров, так и при экспорте, но по каждому договору ввоза/вывоза оформляется отдельный паспорт сделки.

Необходимые справки

Основными формами учёта, необходимыми для легального осуществления транзакций, являются:

1. Справка о подтверждающих документах (СПД). Это форма учёта валютных операций, основным предназначением которой является подтверждение обоснованности платежей в иностранной валюте, осуществляемых резидентами РФ. Срок подачи СПД составляет 15 рабочих дней. В справке указываются:

- наименование банка;

- наименование резидента;

- паспорт сделки, его номер. В соответствии с новыми изменениями в законе, вместо номера паспорта сделки введено новое понятие Уникальный номер контракта (УНК), который присваивают на весь период действия контракта;

- сведения о подтверждающих документах;

- сумма сделки;

- признак поставки (указывается предоплата или оплата по факту сделки);

- период, за который контрагент должен осуществить свои обязательства;

- код страны, которая является получателем или отправителем товара.

2. Справка о валютных операциях (СВО) - ещё одна важная справка, которую контрагент должен был предоставить банку при осуществлении определённых операций с валютой. Но согласно последним изменениям в законодательстве, а точнее в инструкции № 138 ЦБ России, с января 2018 года этот документ больше не требуется. В СВО указывались следующие реквизиты:

- наименование обслуживающего банковского учреждения;

- наименование клиента;

- номер счёта, на который зачислены или с которого списаны деньги;

- код получателя/отправителя валютного платежа;

- признак корректировки (заполняется в случае предоставления новых сведений по операции с иностранной валютой);

- информация о документе (распоряжении, уведомлении);

- дата совершения сделки, код операции;

- назначение платежа (списание, зачисление или перевод денежных средств);

- проведённая сумма, в том числе в валюте, прописанной в договоре (необходимо указать код валюты);

- сведения из паспорта сделки или контракта;

- срок, в течение которого необходимо возвратить авансовый платёж;

- срок, в течение которого контрагент должен исполнить обязательства.

При обнаружении каких-либо ошибок и несоответствий в содержании документов, их вернут обратно. Банк укажет причину возврата и продлит срок, в течение которого нужно будет подать новые документы с устранёнными замечаниями.

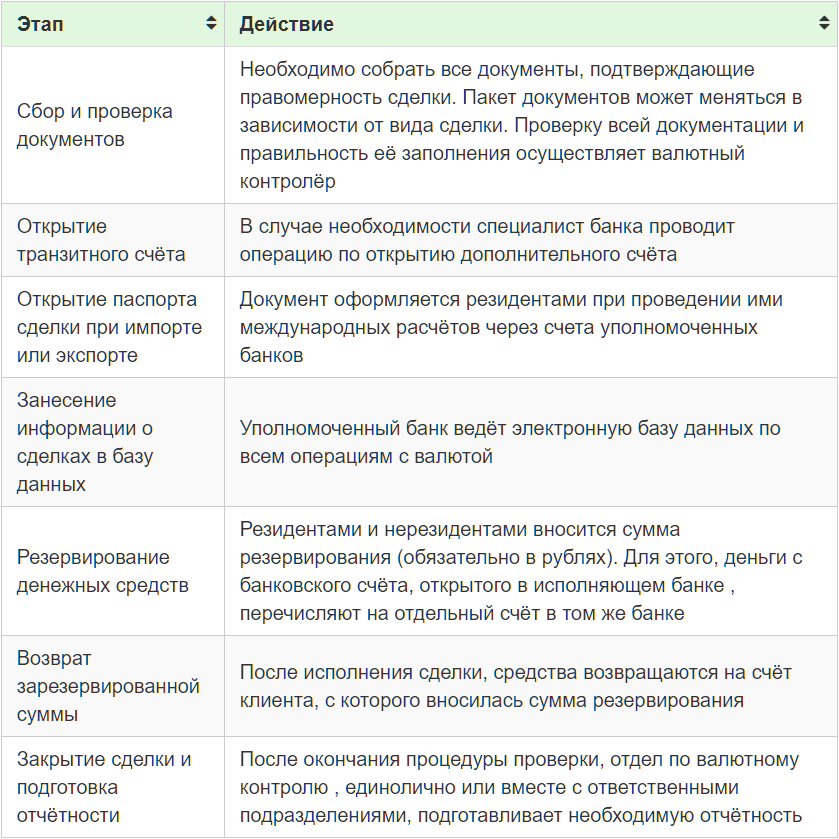

Таблица стандартной процедуры валютного контроля. Основные этапы

Виды нарушений и меры ответственности

Валютный контроль - целый механизм регулирования валютных правоотношений. Его нарушение влечёт за собой гражданско-правовую, административную и уголовную ответственность. Штрафные санкции за несоблюдение валютного законодательства накладывает Федеральная налоговая служба. Таможня может оштрафовать за нарушения во время таможенных операций. К самым распространённым правонарушениям относятся ситуации, когда:

- не соблюдаются сроки предоставления документации – штраф до 50 тысяч рублей;

- предоставляются ложные данные – штраф до 30 000 рублей;

- не соблюдаются сроки зачисления валюты на счёт – штраф до 100% от суммы, которая не была зачислена на банковский счёт;

- не выполняются обязанности по возврату в Россию денег, выплаченных нерезидентами – штраф до 100% от невозвращённой суммы.

Предприниматели, уклоняющиеся от репатриации (возврата) из-за рубежа иностранной валюты, могут быть привлечены к уголовной ответственности (статья 193 Уголовного Кодекса РФ). Если по договору резидент должен был получить определённую сумму, но она так и не попала на расчётный счёт, судебным органом выносится приговор в соответствии с размером отсутствующих денежных средств: