Гасить нельзя копить

.

Продолжу сравнивать разные варианты и отвечать на 2️⃣ главных вопроса ипотеки:

❓Правильно ли накопить, а потом сделать досрочный платеж большой суммой? ❓Что сокращать? Срок кредита или платёж?

.

В прошлый раз показала, что даже небольшие суммы помогают сократить переплату.

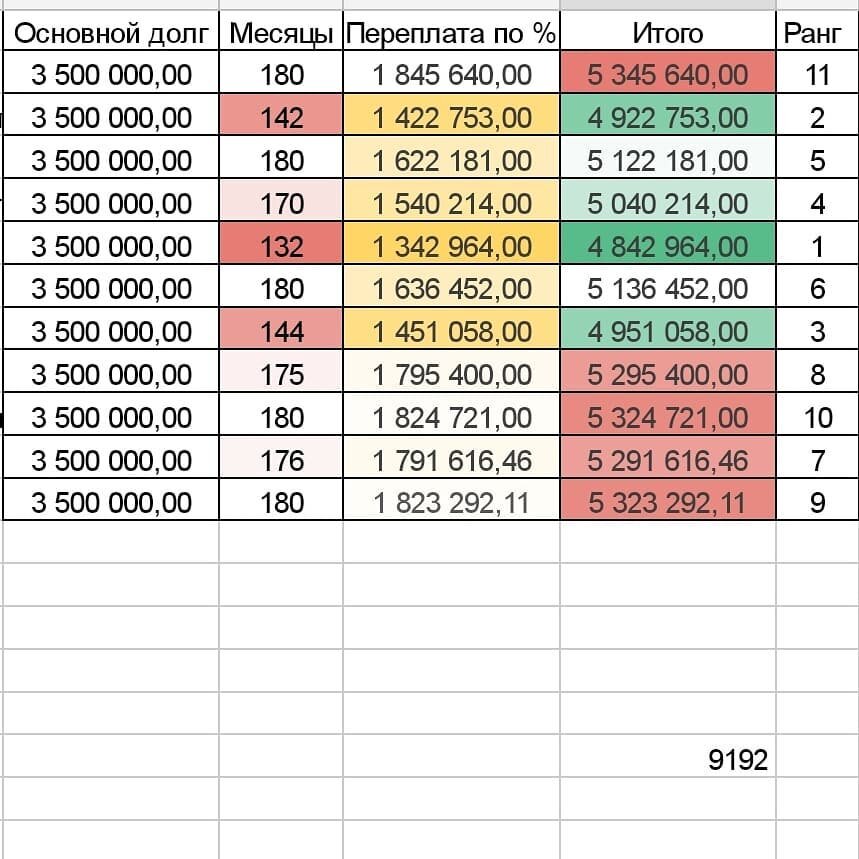

💰Дано: ипотека на 3,5 млн₽ на 180 мес под 6% годовых. Ежемесячный платеж ~29,5тыс₽.

.

Продолжим разбирать варианты 8️⃣, 7️⃣, 6️⃣, 5️⃣и4️⃣. 8️⃣ Вариант "копим по 500₽ и раз в год

досрочный платёж в 6тыс₽ (500*12). Сокращаем уже срок". Переплата в % составляет 1,795 млн₽ за 175 мес.

7️⃣ Вариант "каждый месяц досрочный платёж по 500₽. Сокращаем срок кредита". Переплата по % составит 1,791 млн₽ за 176 мес.

Вспомним варианты 🔟и9️⃣, где выгода составляла только ~20 тыс₽. То используя варианты 8️⃣и7️⃣ можно сэкономить уже >50тыс₽ (напоминаю, что оплачивая досрочно ТОЛЬКО по 500₽) и получить квартиру раньше на полгода🌞. Повысим ставки. И предположим, что на досрочку идёт по 5тыс₽ в мес.

6️⃣ Вариант "копим по 5тыс₽ и раз в год

досрочный платёж 60тыс₽ (5тыс*12). Сокращаем платёж, а не срок". Переплата в % составляет 1,636 млн₽ за 180 мес.

5️⃣ Вариант "каждый месяц досрочный платёж по 5тыс₽. Сокращаем платёж, а не срок кредита". Переплата по % составит 1,622 млн₽ за 180 мес.

Выгода уже составит >200 тыс₽. Супер? Но можно и лучше😉

Вариант №4 считается одним из наиболее "экономичных" вариантов. Но это не совсем так.

Поэтому он и не попал в мой ТОП-3.

4️⃣ Вариант. Вносим 5 тыс₽ на досрочное погашение, платёж сокращается на 32₽.

.

‼️Каждый последующий месяц продолжаем увеличивать сумму досрочного платежа на 32₽, но платить в общей сумме по 34,5 тыс₽. (29,5 тыс + 5 тыс₽). Схема следующая (на сокращение платежа):

1️⃣ месяц: 5000₽

2️⃣ месяц: 5032₽(5000+32₽)

3️⃣ месяц: 5064₽(5000+32+32₽)

И т.д.

Переплата по % составит 1,54 млн₽ за 170 мес. То есть выгода ~305тыс₽ и 10 мес.

Ну и на закуску, ТОП-3 САМЫХ ВЫГОДНЫХ ВАРИАНТА.