Итак, в прочитанной вами статье здесь мы определили: почему был затронут пенсионный возраст в прошедшей пенсионной реформе, как устроена пенсионная система в России. Далее, мы не будем затрагивать государственную пенсионную систему, а остановимся именно на страховой пенсионной системе, где сейчас происходят изменения.

В данной статье я вам расскажу:

- Кто платит 30% на самом деле?

- Как выглядят страховые правоотношения?

- В чьих интересах государство хочет произвести снижение страховых выплат с 30% до 24%?

- Почему снижение страховых выплат с 30% до 24% не выгодно для работника?

Многие граждане ошибочно считают, что именно с их заработной платы помимо 13 % НДФЛ (налог на доходы физических лиц), уплачиваются и страховые взносы в размере 30%, из которых 22% идут на страховые взносы в ПФР. И всегда при этом данные граждане считают, что если бы не отчисление этих страховых взносов с их заработной платы, то они бы получали на целых 30% больше, что на самом деле не так.

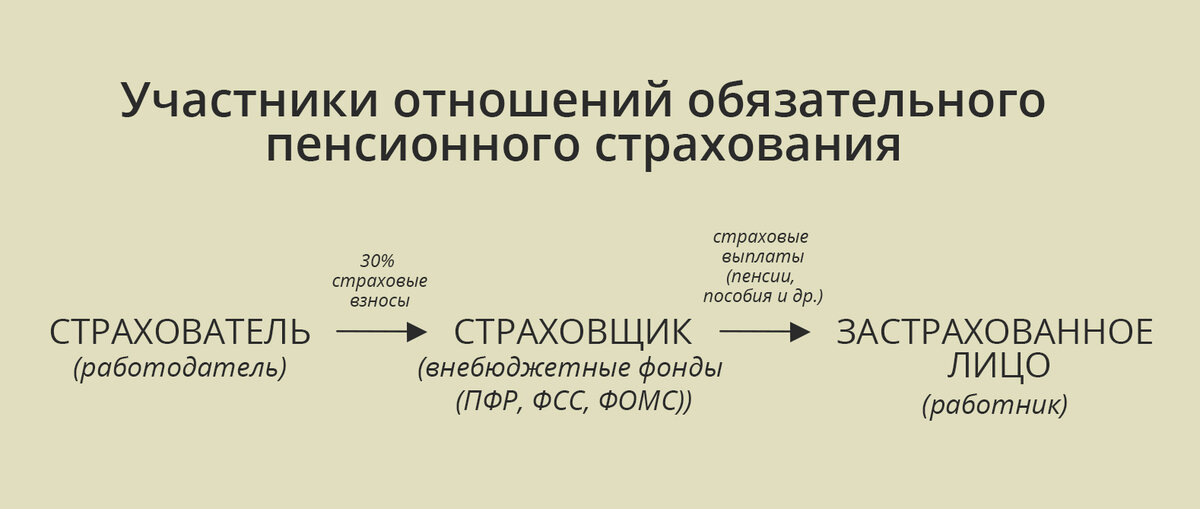

Почему система называется именно страховой?

Данная система представляет собой страховые правоотношения между тремя участниками: страхователем (работодателем) – тот, кто обязан отчислять страховые взносы, страховщиком (ПФР) – тем, кто страхует на определенный случай (наступление пенсионного возраста и застрахованным лицом (работником) – получателем материального блага при наступлении пенсионного возраста. И в данном случае, мы можем наблюдать что обязанность платить страховые взносы (30%) лежит на работодателе. (см. схема №3).

Единственное, для чего необходима сумма заработной платы работника, это для расчета страхового взноса. То есть работодатель берет сумму заработной платы работника и высчитывает 30%, которые выплатит из "своего кармана", а не из заработной платы работника.

Каждый работодатель, когда берет на работу гражданина, обязан платить помимо заработной платы и страховые взносы, что, например, позволяет женщинам уйти в оплачиваемый декрет или уйти на больничный без опасения остаться без содержания на момент нетрудоспособности. А также проработав на работодателей и внеся в их бизнес вклад, работник может уйти на покой, получая пенсию – замену заработной платы.

Что означает для граждан понижение страховых взносов до 24%?

Сейчас появляются тревожные новости из министерства финансов РФ относительно понижения страховых взносов с 30% до 24%. То есть с одной стороны государство повышает пенсионные возраст, чтобы убрать риск дефицита пенсионного фонда, в котором по их мнению и так нет денег, и тут же сообщают о желании сократить страховые выплаты, которые этот пенсионный фонд пополняют. При этом Министерство финансов в этом же предложении оговаривает вопрос дефицита в пенсионном фонде.

«Если мы сейчас снизим, у Пенсионного фонда дыра в бюджете образуется. Чем ее закрывать – [федеральным] бюджетом?»

заявил глава Минфина Антон Германович Силуанов. Подробнее на РБК.

Цель понижения такой финансовой нагрузки на бизнес:

- вывести из тени незарегистрированные коммерческие организации, которые изначально не хотят платить такой процент страховых взносов и других налогов;

- а также исключить такое явление, как "серые зарплаты".

Или наоборот, высказываются о желании повышения социальных страховых взносов для малого бизнеса ИП и иных частнопрактикующих граждан, которые платят страховые взносы сами за себя (одновременно являются и застрахованными лицами и страхователями).

«Страховые взносы для ИП, а также адвокатов, нотариусов, оценщиков, занимающихся частной практикой, в 2021 году вырастут на 10,6%» – подробнее на РБК. То есть тут Министерство финансов уже не думает о серых зарплатах, теневом бизнесе и т.д.

Также имеется точка зрения, что если уберут нагрузку на бизнес, которая касается страховых выплат, и вообще снимут эту обязанность с юридических лиц и ИП, то зарплата станет больше за счет того, что работодатель будет больше экономить на расходах, а значит и заработная плата увеличится на те самые желанные 30%.

Это также ошибочное суждение.

Конечно, работодатель счастлив будет не платить страховые взносы во внебюджетные фонды, но при этом наивные работники предполагают, что он будет очень рад отдать их работнику, а не оставить себе.

ВЫВОД

Таким образом, можно сделать лишь один вывод, государство должно:

- поменять всю пенсионную систему. Сделать её как во многих капиталистических странах: дать возможность гражданам самим решать судьбу взносов, при этом свободно решать вопрос о снижении или понижении нагрузки на бизнес без оглядки на внебюджетные фонды;

- либо менять экономическую политику государства в целом, снижать безработицу, выводить бизнес из тени, исключить явление "серых зарплат", дать развиваться малому бизнесу, дать возможность конкурировать с монополистами. Таким образом, достичь уровня крупных организаций, в которых будет большое количество рабочих мест, что позволит увеличить страховые взносы во внебюджетные фонды;

- либо не менять ничего, при этом повышая пенсионный возраст до возможных пределов.

Какой выбор будет сделан зависит от государственной политики сейчас и в будущем. От этого будет зависеть благополучие, граждан, экономики и, как следствие, политический успех и безопасность государства.

Если Вам понравилась статья, прошу оценить. Далее я раскрою другие темы из преподавательской практики, поэтому вы можете подписаться на канал и следить за мной.