Банки продолжают конкурировать и предлагают новым клиентам кредиты наличными под все более низкие ставки. Еще пару лет назад не возможно было представить, что будут предложения под 9% годовых в рублях и даже ниже.

По сути заявленные ставки ничем не уступают ставкам по ипотеке. На сегодняшний день средняя ставка по ипотее на покупку вторичного жилья 7,9%-8%.

Вот только ипотека - это обеспеченный залогом кредит. И сравнительно низкие ставки по ней вполне оправданы. Постараемся разобраться в особенностях таких кредитов. Насколько выгодны кредиты с подобными ставками клиенту, а не банку? И в чем может быть подвох?

Для того, чтобы разобраться в вопросе следует обратиться к первоисточнику.

Например, Уралсиб предлагает по программе рефинансирования или кредиту наличными одну из самых низких на рынке ставку - 6,9% . Даже по ипотеке ставки выше!!!

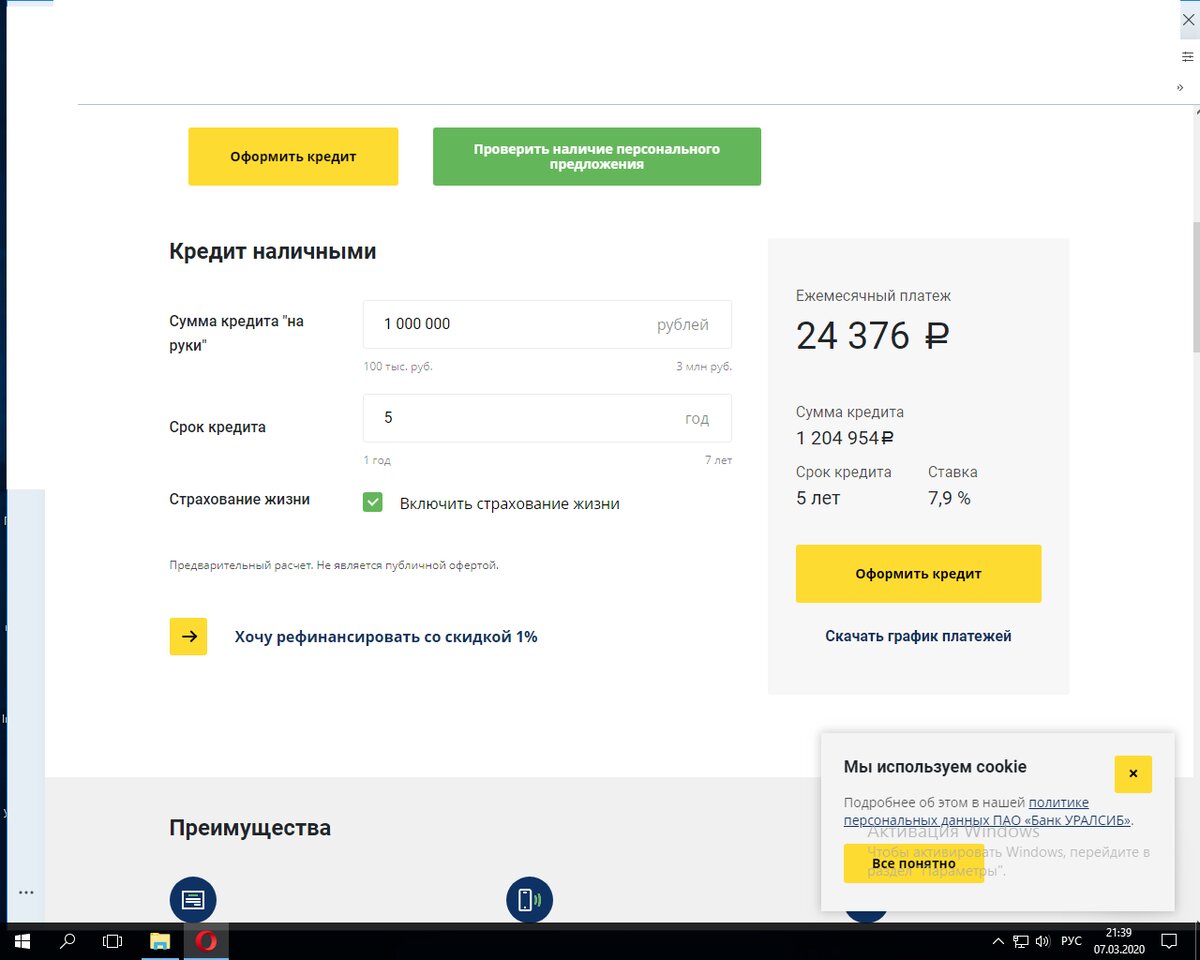

Прямо на сайте мы можем сделать расчет. Возьмем, к примеру, сумму кредита 1 000 000 рублей. Выбираем программу - со страхованием жизни, ведь именно при этом условии ставка будет 6,9%. Срок 5 лет. Делаем расчет и получаем следующее:

Общая сумма кредита выходит 1 204 654. Ежемесячный платеж при этом 24 376. Из которой 204 954 рублей - это размер страховой премии, которую банк удержит. Интересно, что при отказе от страховке ставка составит - 14,9.

Сделаем расчет кредита наличными у другого банка - Райффайзена, который предлагает немного более высокую ставку - 8,99%. Получаем следующее:

Интересно, что при той же сумме кредита - 1 000 000 рублей и том же сроке кредита - 5 лет, при более высокой ставке, 8,99% против 6,9% в Уралсибе, в Райффайзенбанке ежемесячный платеж меньше. Что значит, переплата по кредиту будет ниже.

Каким образом при более высокой ставке ежемесячный платеж становится ниже и в итоге конечная переплата по кредиту?

Все дело в том, что страховка в Райффайзенбанке будет меньше. Обратимся к независимому кредитному калькулятору и выясним примерный размер страховки, основываясь на размере ежемесячного платежа. В итоге получаем:

При указанной ставке и размере платежа сумма страховки выходит около 135 000 рублей.

Выводы.

Какой бы низкой ни казалась ставка по кредиту, банк никогда не работает в убыток. Такие низкие ставки по кредиту наличными банки компенсируют повышенной суммой страховки. Которую, кстати, включают в сумму кредита и на которую также начисляют проценты. Так при ставке по кредиту 9 - 12% годовых в рублях размер страховой премии колеблется в пределах 10-12% от суммы кредита. В то время как при ставках 6,9-7,9% размер страховки уже составляет более крупную сумм - 20% от суммы кредита.

Прежде чем оформить кредит по такой низкой ставке, не лишним будет провести расчеты в других банках. Пусть там ставка будет чуть выше - как мы показали в статье. Зато по факту в другом банке переплата будет ниже. Как и размер ежемесячного платежа. Будьте внимательны!